正文

回顾:债券产品净值平稳上行

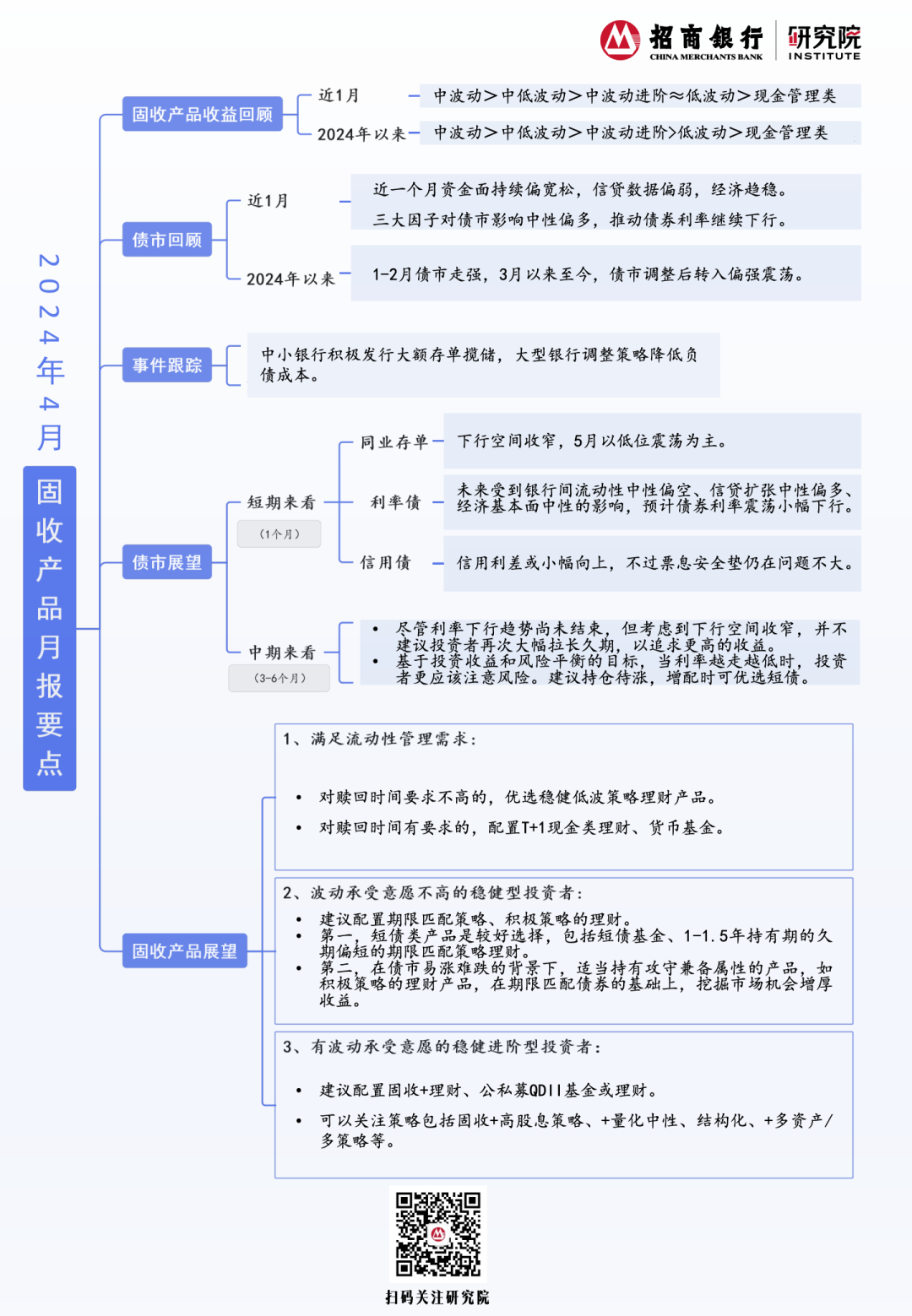

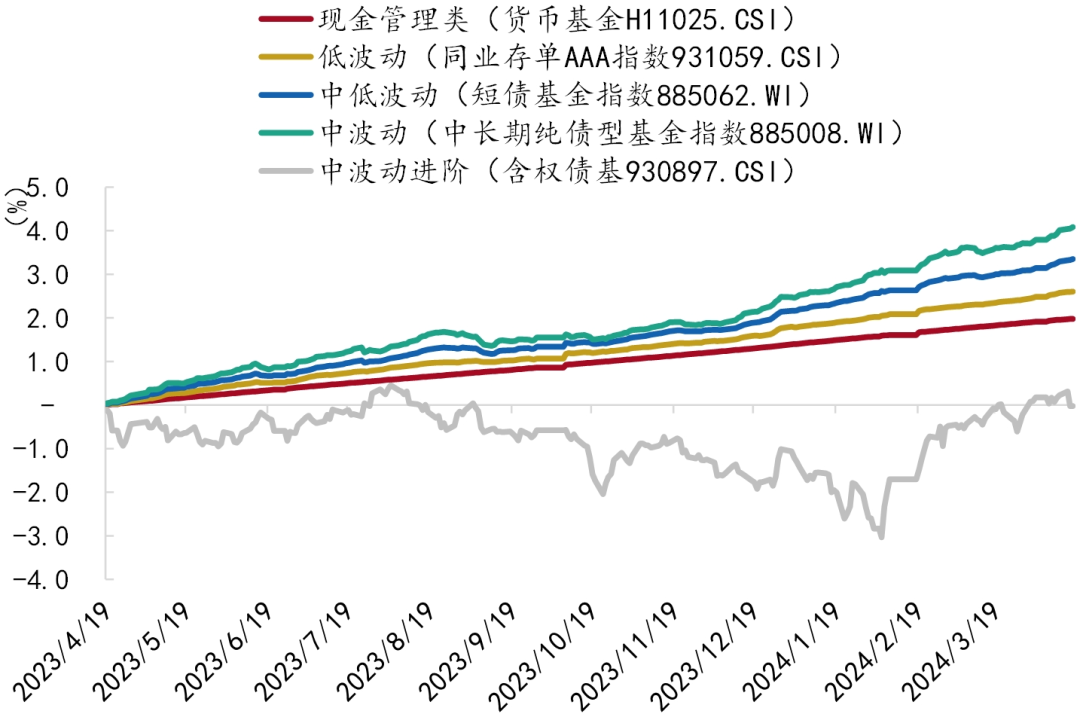

(一)固收产品收益回顾:债券产品收益较好,波动不大

过去一个月,纯债产品整体的波动不大,净值平稳上升,单月收益属于中等偏高的水平。A股大盘偏弱,固收+净值在波动中艰难上行。

截至4月17日,中波动(中长期纯债基金)0.56%(上期0.41%)>中低波动(短债基金)0.39%(上期0.30%)>低波动(高等级同业存单基金)0.28%(上期0.23%)>现金管理类0.17%(上期0.19%)。中波动进阶的固收+月度收益率为0.28%(上期1.42%)。

图1:稳健类产品近1年以来净值累计收益走势

图2:稳健类产品近1个月以来净值累计收益走势

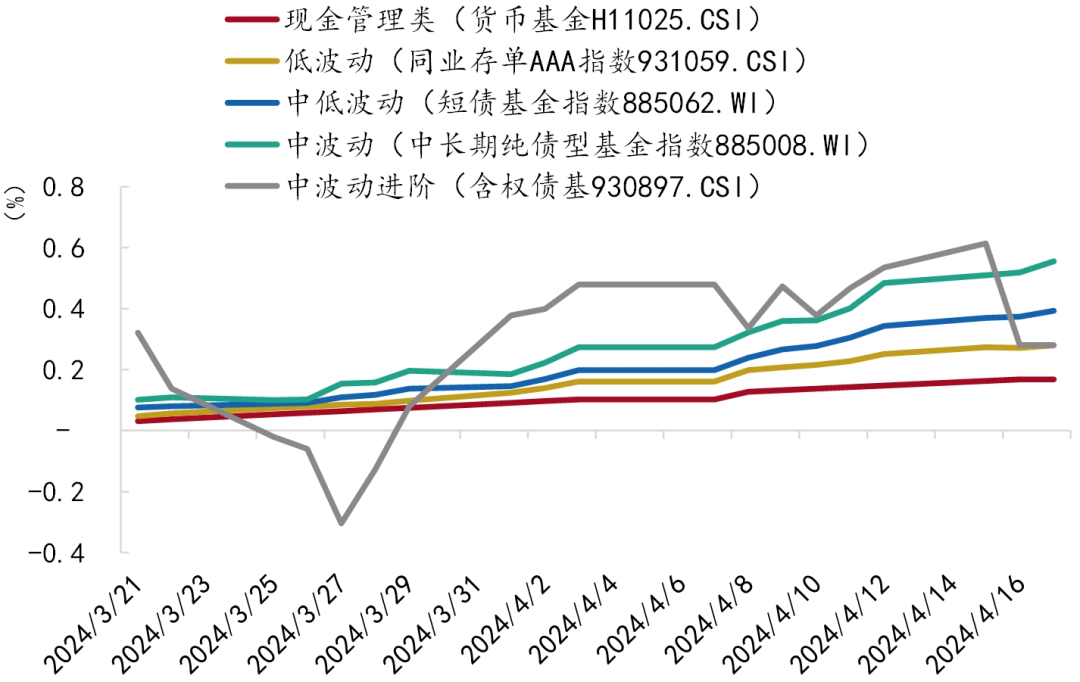

截至4月17日,各细分资产收益上,债券好于流动性资产,短端债券涨势可观,接近0.8%,和长端债券收益率差距明显缩小,长债指数的涨势已经连续两个月放缓,但单月涨幅仍超过1%;信用债整体涨势不错;可转债好于A股。

图3:各类指数近1个月及本年以来涨跌幅

(二)债市回顾:利率震荡下行,短债下行幅度偏多

回顾来看,上个月影响债市走势三大因子(经济增长、银行间流动性和信贷增长)的表现为资金面持续偏宽松,信贷数据偏弱,经济趋稳。三大因子对债市影响中性偏多,推动债券利率继续下行。具体品种表现如下:

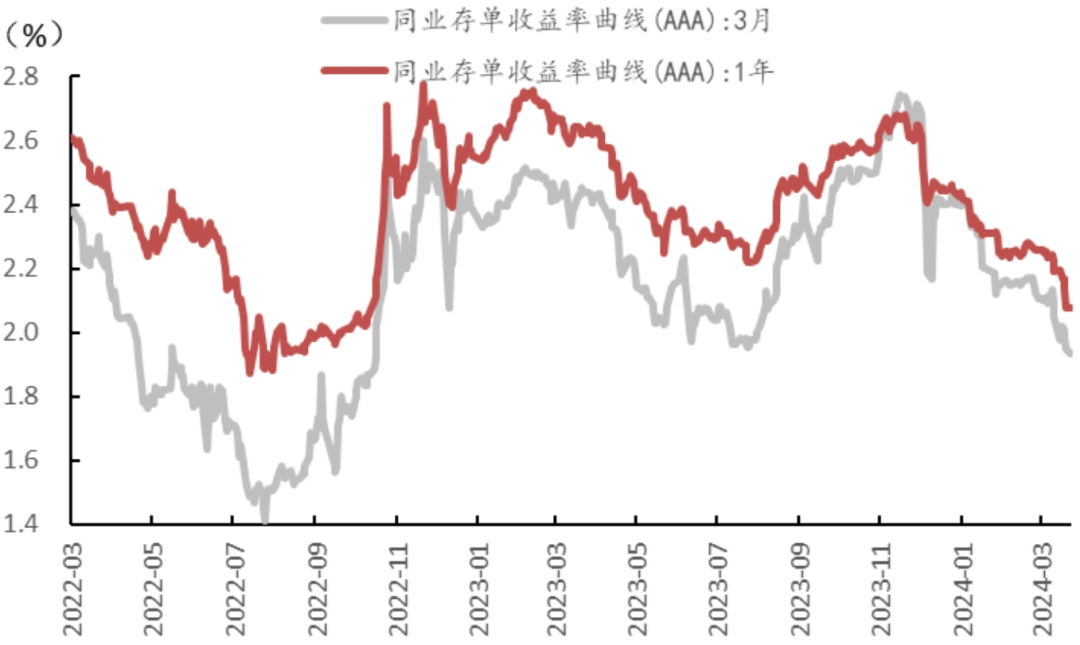

1、同业存单:利率下行,幅度扩大

过去一个月,3个月期同业存单(AAA)利率累计下行23bp,截至4月17日绝对水平达到1.94%。1年期同业存单(AAA)利率累计下行20bp,绝对水平达到2.08%,低于1年期MLF利率(2.5%)。

图4:不同期限同业存单(AAA)利率下行

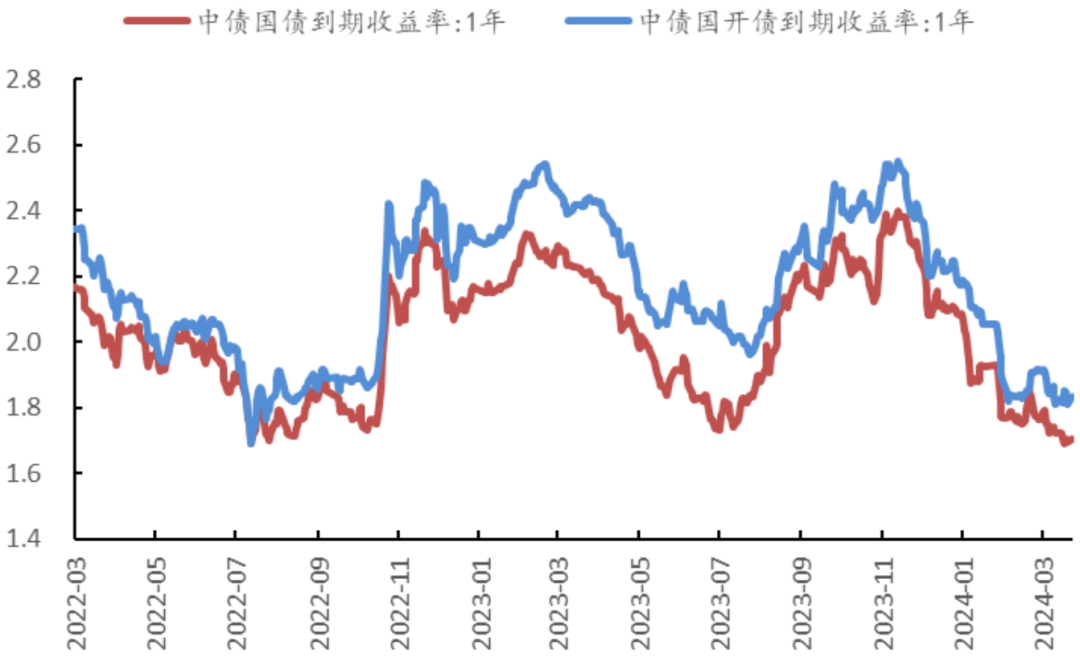

图5:1年期中债国债/国开债利率下行

2、债券:各期限债券到期收益率下行,短债利率降幅扩大

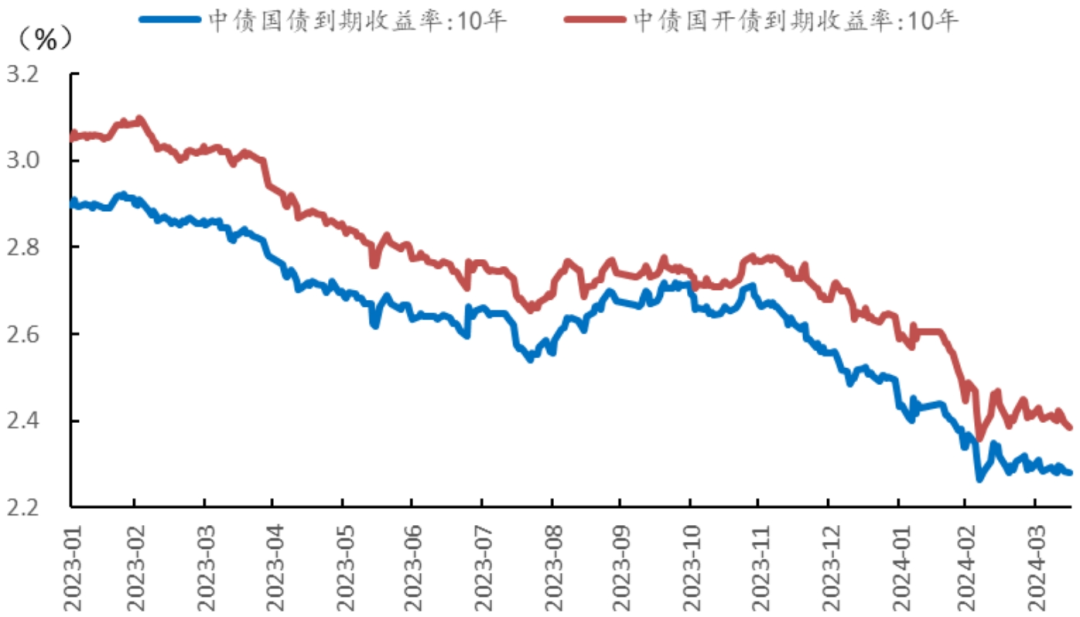

(1)利率债方面:国债利率震荡下行。1年期国债利率累计下行13bp,截至4月17日绝对水平为1.70%;5年期国债利率累计下行12bp,绝对水平为2.11%;10年期国债利率累计下行6bp,绝对水平为2.26%。10年国债-1年国债期限利差扩大6bp,绝对水平为55bp。

图6:10年期中债国债/国开债利率震荡下行

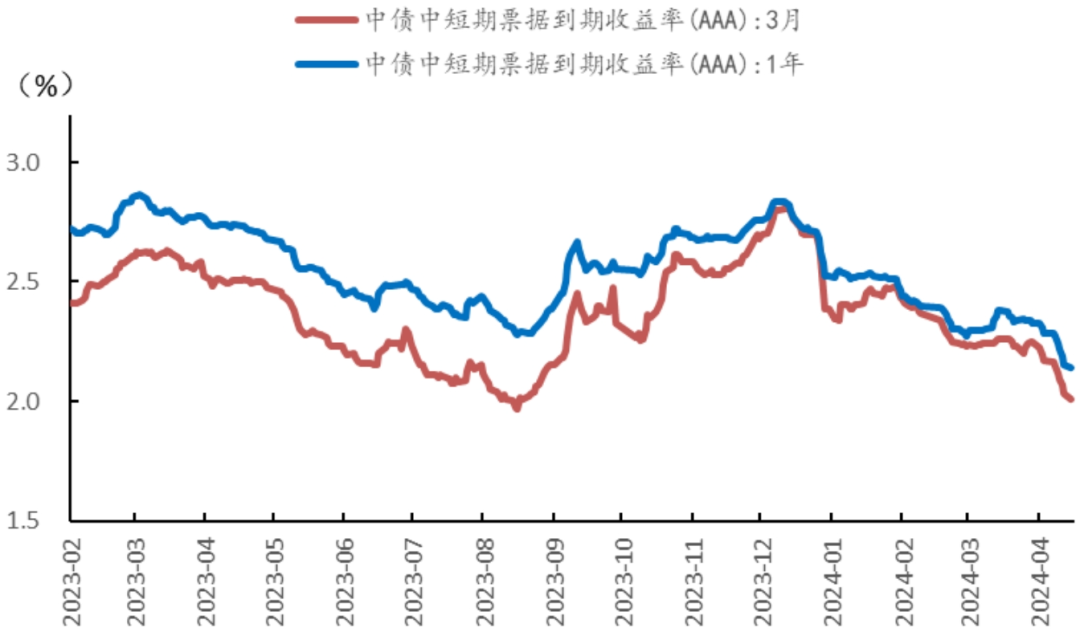

图7:3M/1Y期AAA中短期票据利率下行

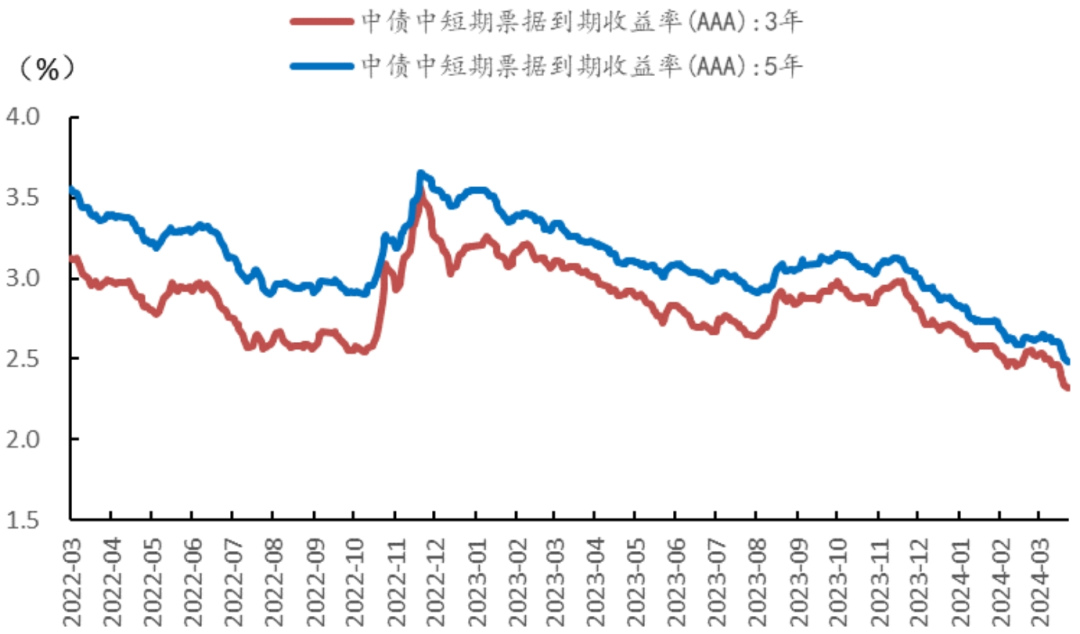

(2)信用债方面:中短期票据利率下行。过去一个月,1年期AAA累计下行24bp,绝对水平达到2.14%。3年期AAA累计下行23bp,绝对水平为2.32%。5年期AAA累计下行15bp,绝对水平为2.49%。

图8:3Y/5Y期AAA中短票据利率下行

图9:3Y期AAA银行普通债利率下行

信用利差方面,以中票为代表的信用利差小幅下行。3年AAA中票信用利差(中票收益率-国债收益率)下行13bp至28bp,3年AA+中票信用利差下行11bp至42bp。

图10:信用利差下行

图11:短期限信用利差震荡向下

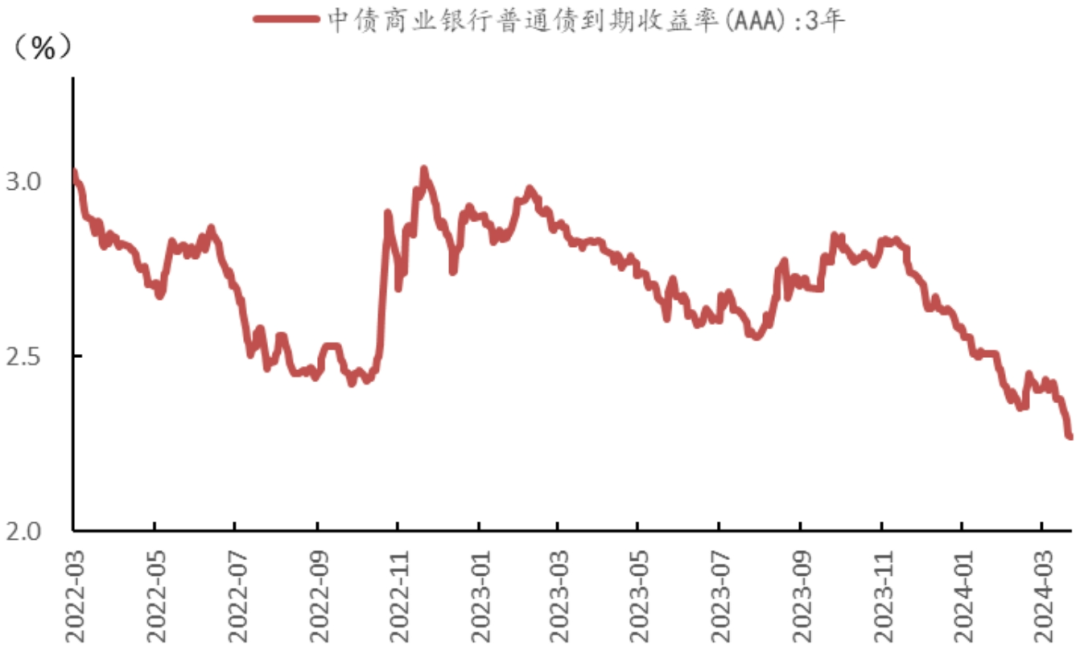

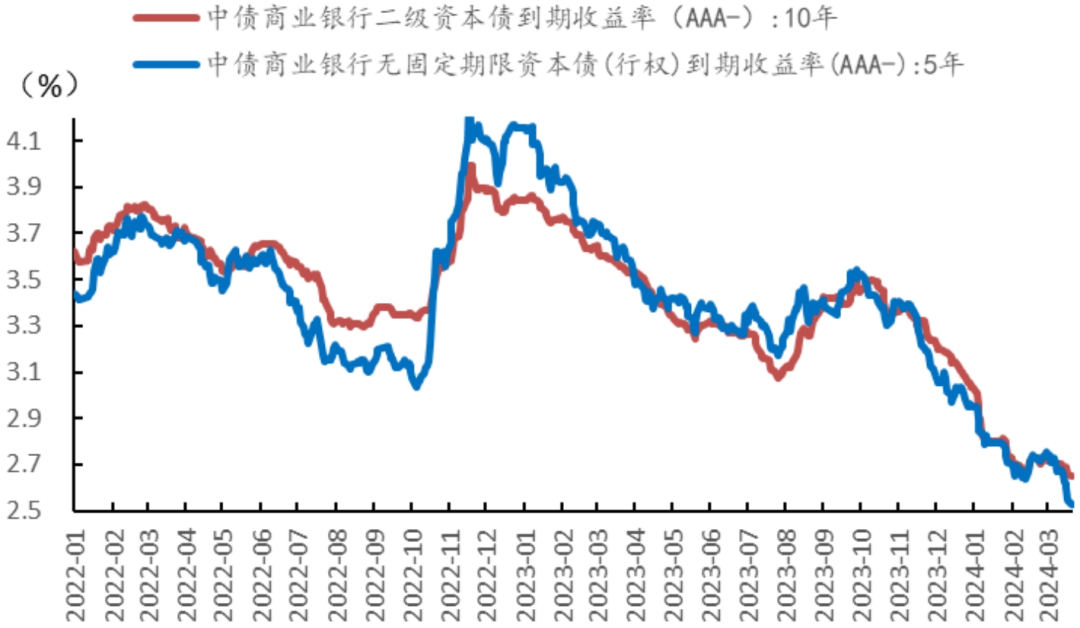

(3)金融债方面:3年期AAA级中债商业银行普通债利率下行,过去一个月累计下行17bp,截至4月17日绝对水平为2.27%,与国债利差水平小幅下行5bp至26bp。5年期永续债(AAA-)利率下行,累计下行23bp,绝对水平达到2.50%,与国债利差水平小幅下行9bp至40bp。10年期商业银行二级资本债(AAA-)利率下行,累计下行10bp,绝对水平为2.63%,与国债利差下行4bp至37bp。

图12:AAA-银行永续债利率下行

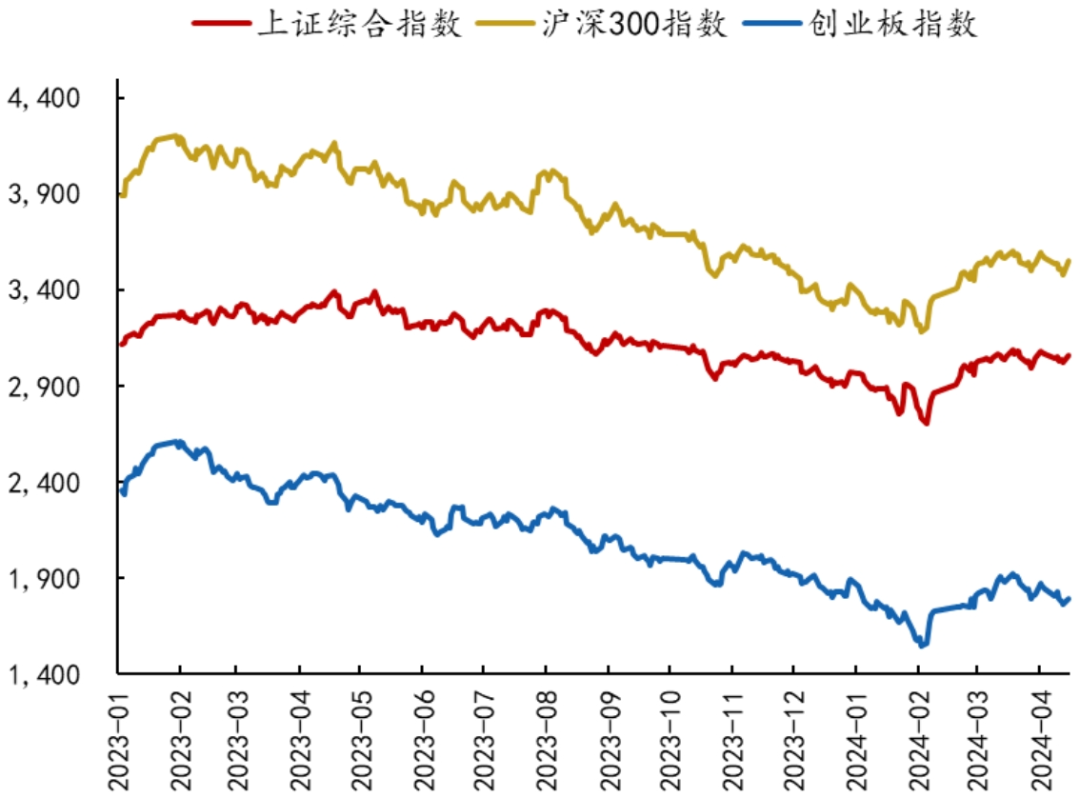

图13:A股震荡

3、A股:三大指数震荡

过去一个月,上证综指累计上涨0.5%,截至4月17日收盘价为3,071;沪深300指数累计下行0.1%,收盘价为3,565;创业板指数累计下行4.6%,收盘价为1,797。

底层资产及行业趋势展望

(一)底层资产展望:利率下行节奏放缓,波动增多

1、同业存单:利率低位震荡

2、债券:利率震荡下行,空间将收窄

(1)利率债:基于债券利率的三因素分析框架(名义GDP、货币信贷和银行间资金),预计债券利率短期下行空间收窄,中途伴随小幅调整。

信贷市场方面,一季度信贷扩张偏弱,居民住房抵押贷款增长乏力,企业中长期贷款增速有所放缓。预计对债市影响中性偏多。

经济增长方面,一季度经济数据表现略超预期,但结构分化明显,内需动能偏弱未有改善。二季度中后期在投资端发力的支撑下,预计经济动能边际改善,但幅度或不高。预计对债市影响偏中性。

综上,利率债市场未来受到银行间流动性中性偏空、信贷扩张中性偏多、经济基本面中性的影响,预计债券利率震荡小幅下行。4月短债利率下行偏多,长债利率震荡,曲线从前期平坦的状态向陡峭的状态修复。5月以后,债券供给规模有望上升,将减缓长债利率下行的速度,限制长债利率下行的空间,不排除途中会有多次小幅调整行情。尽管利率下行趋势尚未结束,但考虑到下行空间收窄,并不建议投资者再次大幅拉长久期,以追求更高的收益。基于投资收益和风险平衡的目标,当利率越走越低时,投资者更应该注意风险。因此,我们建议持仓待涨,增配时可优选短债。后期遇上调整行情,再酌情调减仓位。

(2)信用债:信用利差小幅向上。4月至今基本平稳,但5-6月资金波动概率不小,资金利率中枢有可能小幅上移,但幅度不大,或带动信用利差小幅向上。信用债收益率平稳,中间会有小幅上行,不过票息仍有利于覆盖净值的波动,仍可以持有信用债。

3、A股大盘:上行动力不足

当前增量资金已放缓,反弹动力在衰减;但资本市场改革的深入推进仍然对市场构成正面支撑。总体上,增量资金呈边际递减趋势,这也是大盘2月以来反弹力度逐周递减的原因。展望来看,市场的主导因素或将由资金面回归基本面。综合考虑估值和业绩,估值压力可能超过业绩修复,二季度大盘或难以形成明显趋势,整体以震荡为主。

(二)资管行业跟踪及事件点评

点评:由于中小区域性银行客户群体相对下沉,息差相对较高,息差下滑压力有滞后性。但在存款定期化趋势加深的背景下,近期多地城农商行和村镇银行也在集体补降存款利率。经济弱复苏环境下,居民风险偏好下降,投资心态保守。与此同时,为契合投资者的需求,银行理财“存款化”特征显现,产品底层加大对存款资产的配置。

理财产品“存款化”有助于降低产品波动风险,提高产品持有体验,作为“破净潮”后的一种短期应对措施成效显著。然而,当前存款利率仍处于下调周期,理财底层过度依赖存款,会使产品同质化加深,削弱产品的市场竞争力,不利于鼓励居民进行多元化配置。长远来看,理财产品要为投资者提供真正的价值,关键在于通过多元化的资产配置策略,实现从“存款替代”向真正的“低波稳健收益”转型。

固收产品收益展望:短期波动加大

(一)从债市方向、股债比较、债券久期三方面展望

1、债市方向:短期内债市多空交织,利率延续震荡波动。中期债市仍在做多趋势中,但空间已逐步收窄。从利差角度看,10年期国债利率低于1年期MLF利率24bp,形成倒挂,而DR007高出7天逆回购利率7bp。如果债市下跌,短债调整空间有限,突显了短债的相对安全性。即便后续债市继续上涨,短债也具有更大的价格上涨潜力。

2、股债比较:随着股市进入震荡阶段,预计公募固收+基金涨势或将趋弱。理财产品建议以低波稳健产品为底仓+差异化策略的固收+,分散投资。

3、债券久期:第一,配置短债类产品仍是较好选择,包括短债基金、1-1.5年持有期的久期偏短的期限匹配策略理财。第二,在债市易涨难跌的背景下,适当持有攻守兼备属性的产品,如积极策略的理财产品,在期限匹配债券的基础上,挖掘市场机会。

(二)固收型产品的三种配置思路

1、对于满足流动性管理需求的投资者,对赎回时间要求不高的,建议优选稳健低波策略理财产品。对赎回时间有要求的,长期维持T+1现金类理财、货币基金的配置建议。

2、对于波动承受意愿不高的稳健型投资者,建议配置期限匹配策略、积极策略的理财。

3、对于有波动承受意愿的稳健进阶投资者,建议配置固收+理财、公私募QDII基金和QDII理财。

-END-

招商银行研究院、零售客群部、私人银行部

苏畅招商银行研究院资本市场研究员

suchang9898@

柏禹含招商银行研究院资本市场研究员

baiyuhan@

吴雪敏零售客群部财富顾问

wuxuemin@

张园私人银行部投资顾问

zhangyuan1989@

刘东亮招商银行研究院资本市场研究所所长

liudongliang@

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然