(报告出品方/作者:光大证券,赵乃迪)

1、半导体工业发展的基石——光刻技术1.1、集成电路的夕与今

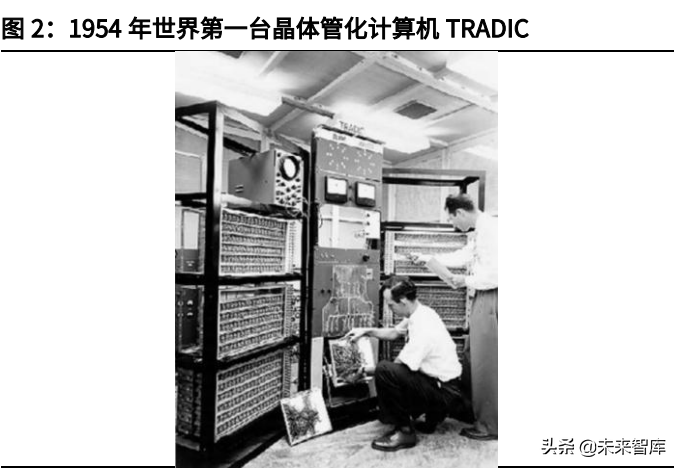

1904年英国物理学家弗莱明发明了二级检波管(弗莱明管),1907年美国发明家弗雷斯特发明了第一只真空三极管,而世界上第一台通用电子计算机ENIAC则于1946年由约翰·冯·诺依曼等人在美国发明完成。ENIAC由17,468个电子管和7,200根晶体二极管构成,重量高达30英吨,占地达170平方米。1947年12月,美国贝尔实验室正式成功演示了第一个基于锗半导体的具有放大功能的点接触式晶体管,并于1954年开发出了第一台晶体管化计算机TRADIC。TRADIC由700个晶体管和10,000个锗二极管构成。

现如今已经来到21世纪20年代,在ENIAC和TRADIC发布大半个世纪后,华为公司于2020年10月22日发布了截至当时全球最为先进的芯片产品之一——基于5nm工艺制程的手机SoC芯片麒麟9000。麒麟9000集成了多达15,300,000,000个晶体管,将手机所需的CPU、GPU、NPU、ISP、安全系统和5G通信基带等计算单元都集成于一体。与ENIAC和TRADIC相比,麒麟9000的电子元器件数量增加了约100万倍,但整体的器件体积和质量却有了极大程度的缩小,搭载有麒麟9000芯片的华为Mate40Pro手机的重量仅为212克。从ENIAC和TRADIC到麒麟9000,这反映了全球科技的高速发展,而更确切地说这代表着全球半导体集成电路(IC)工艺的飞跃。

1.2、摩尔定律与光刻工艺

过去数十年间,半导体工业始终沿着摩尔定律向前发展

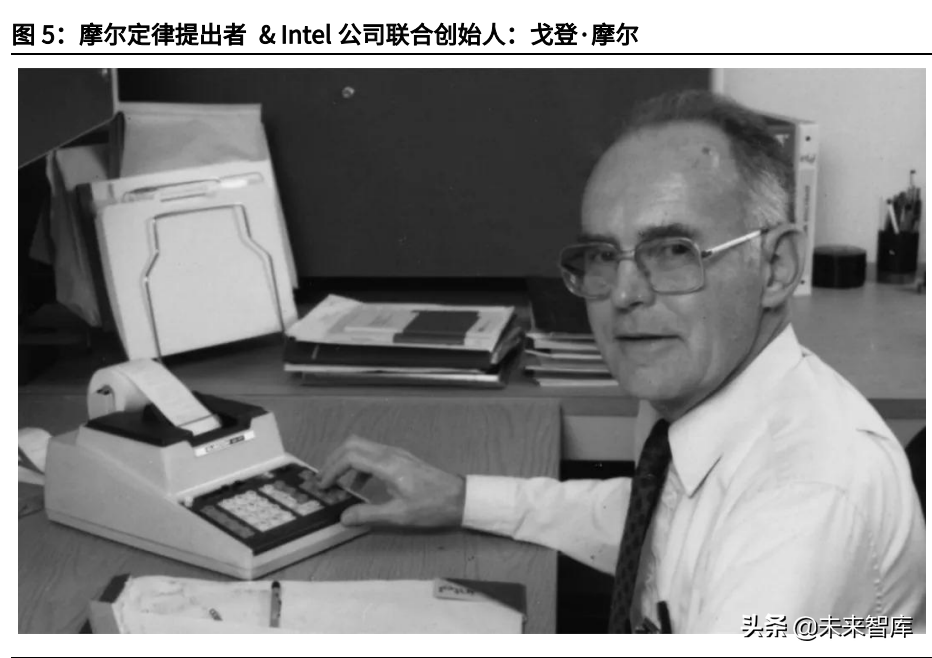

19世纪50年代末,仙童(Fairchild)半导体公司发明了基于掩膜版的曝光和刻蚀技术,极大地推动了半导体技术革命,该技术也一直沿用至今。1965年,时任仙童半导体公司研究开发实验室主任的戈登·摩尔(Gordon·Moore)在《电子学》的文章,并首次提出了被后世奉为“计算机第一定律”的经验性规律——摩尔定律:当价格不变时,集成电路上可以容纳的元器件的数目,每隔18-24个月便会增加一倍,性能也将提升一倍。

在过去的数十年间,整个半导体工业都始终遵循着摩尔定律向前不断发展。基于现有的晶圆制造工艺规划情况,摩尔定律在未来至少5-10年内仍将保持着“生命力”。

光刻技术的进步是摩尔定律保持“生命力”的基石之一

半导体工业能够沿着摩尔定律向前发展离不开光刻工艺的不断进步,在光刻领域,对于摩尔定律其实还存在另外一种解读:每18-24个月,利用光刻工艺在集成电路板上所能形成的最小图案的特征尺寸将缩小30%。

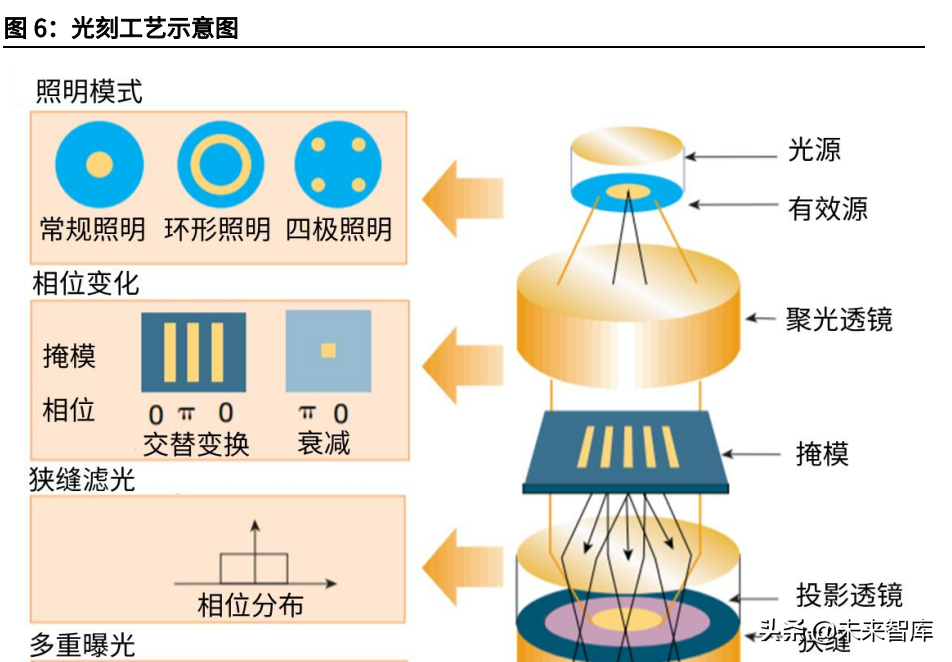

光刻工艺是半导体制造中通过化学或物理方法进行图案转移的技术。现代光刻工艺通过光学成像系统将掩膜版上的电路设计图样,使用特定波长的光投影到涂覆有光刻胶的硅片上,使其感光并发生化学性质及溶解性的转变,而后再通过显影、刻蚀、去胶等步骤将原掩膜版上的图案信息转移到带有电介质或者金属层的硅片上。

1.3、光刻工艺的影响因素

光刻工艺的分辨率(R,Resolution)是光刻工艺的重要参数之一,其主要由光源波长(λ)、数值孔径(NA)以及工艺难度系数(k)三个因素决定。分辨率R与其它三个影响因素之间的关系可以用经典的瑞利散射公式表示,其中R越小代表光刻工艺的分辨率越高:

可以通过缩短光源波长、提高数据孔径、降低工艺难度系数(注:工艺难度系数越低代表工艺难度越高)的方式来提高光刻工艺的分辨率,以满足更先进的晶圆制造工艺的需求。

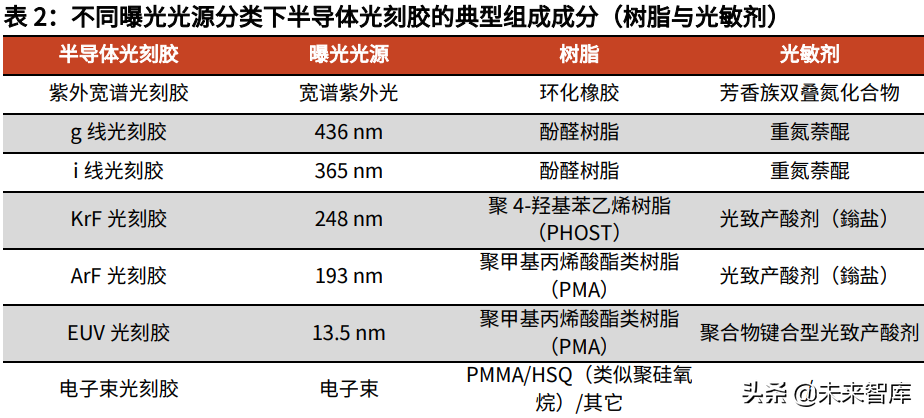

光源波长的逐步缩短:从g线到EUV

在现代半导体光刻工艺中,光源从紫外宽谱(300-450nm)向特定波长光源发展,从436nm的汞灯g线可见光发展到365nm的汞灯i线中的紫外光,再发展到248nm的氟化氪(KrF)及193nm的氟化氩(ArF)准分子激光。在KrF和ArF准分子激光光源后,还曾有对于以氟气分子(F2)为激光媒介的准分子激光器作为光源的探究,该光源的波长为157nm,但由于浸没式193nm光刻技术研发的成功,157nm光刻技术很快就被抛弃。在通过浸没式光刻和多重曝光技术将193nm光刻推向极致后,13.5nm极紫外(EUV)光刻技术的到来又进一步使得更高的分辨率成为可能。

另外除可见光及紫外光以外,电子束、X射线、离子束等也都可作为曝光光源进行使用,目前利用X射线和离子束作为曝光光源的技术还处于研究阶段,未能得到商用。电子束光刻虽然能够得到极高的分辨率,但是该技术由于自身工艺的限制等原因无法高效地进行大规模量产,因而通常被用来制作光刻工艺中所需的掩膜版。

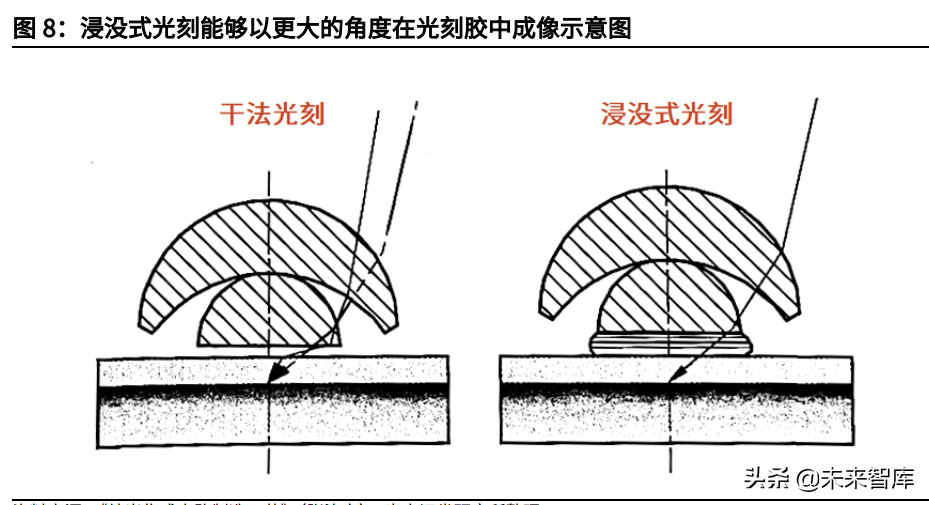

通过水介质提升数值孔径NA——浸没式光刻

在传统的干法光刻工艺中,光在光刻镜头与光刻胶之间的传播介质是空气,因此最大的数值孔径为1.0,也就是光线和光轴的最大张角为90°,分辨率在NA=1.0时就达到了极限。而浸没式光刻(也称为湿法光刻)其光刻镜头和光刻胶之间被填充了水(折射率大于空气),因此光能够以更大角度在光刻胶中成像,也就是等效于更加大的数值孔径,由此进一步提高了光刻工艺的分辨率。

其实浸没式成像技术最早于19世纪就被提出来了,其目的是提高光学显微镜的分辨率。而这项技术真正大规模应用到现代光刻工艺中是在2007-2009年间,随着荷兰ASML公司推出数值孔径为1.35NA的XT1900i系列光刻机,193nm浸没式光刻才真正地接替193nm干法光刻。随后,再叠加一些辅助的光刻技术,比如分辨率增强技术(RET)、偏振照明、自定义照明、双/多重曝光(多重图案化技术)、自对准空间频率倍增、单方向布线设计等技术,一同推动193nm浸没式光刻技术一直延续到了10nm、7nm的半导体工艺节点。

1.4、误区纠正:光刻工艺分辨率≠技术节点

目前全球范围内,已实现大规模量产(HVM)的光刻工艺中最为先进的是台积电TSMC于2020年宣告实现量产的5nm工艺节点,同时其也宣布3nm工艺将于2022年下半年实现量产,2nm工艺也在持续规划中。不过需要明确的是,在此处所提到的“5nm”、“3nm”及“2nm”并不代表通过光刻工艺所能得到的特征尺寸,即技术工艺节点与光刻工艺分辨率并不一一对应。

在鳍式场效应晶体管(FinFET)问世之前,国际半导体技术蓝图(ITRS)对于技术节点的传统定义是源极(Source)和漏极(Drain)之间最小金属间距的一半(HalfPitch,HP)。然而当20/22nm节点引入了FinFET以后,HP的减少开始变得缓慢。不过由于三维立体晶体管结构的FinFET的引入,晶体管数量仍然可以沿着摩尔定律增长。以台积电的技术蓝图为例,其5nm技术工艺所对应的栅周期为48nm,金属周期为32nm(即HP为16nm),并非5nm分辨率。而其3nm技术节点所对应的栅周期为39nm,金属周期为26nm。不同晶圆制造厂商在同样命名的节点工艺中,其对应的栅周期和金属周期也存在着区别,并不完全等同。因此相关厂商也决定不再将HP与技术节点相对应,而是采用乘以0.7的理想计算得到下一个技术节点的名称,这也是20/22nm节点之后,14nm、10nm、7nm、5nm等一系列技术节点的由来。

2、“半导体材料皇冠上的明珠”——光刻胶伴随着光刻工艺的不断发展,光刻用化学品也在飞速发展,主要的光刻用化学品包括有光刻胶、抗反射层、溶剂、显影液、清洗液等。在这些化学品中,光刻胶凭借其复杂且精准的成分组成具有最高的价值,也是整个半导体制造工艺中最为关键的材料之一,有着“半导体材料皇冠上的明珠”之称。

组成成分:光刻胶主要由成膜树脂、溶剂、感光剂(光引发剂、光致产酸剂)、添加剂(表面活性剂、匀染剂等)等部分组成。典型的光刻胶成分中,50%~90%是溶剂,10%~40%是树脂,感光剂占1%~8%,表面活性剂、匀染剂及其他添加剂占比则不到1%。

2.1、负性光刻胶——最传统的光刻胶

光刻胶在经过曝光后,被曝光区域变得可溶于显影剂的为正性光刻胶,反之被曝光区域变得不溶于显影剂的则被称为负性光刻胶。早期的光刻胶材料,如犹太沥青、重铬明胶及其他重铬酸盐胶,都是负性光刻胶。在早期的接触式光刻时代,负性光刻胶因其较高的化学稳定性和较好的成像能力,广泛应用于集成电路板和微电子器件的制造领域。

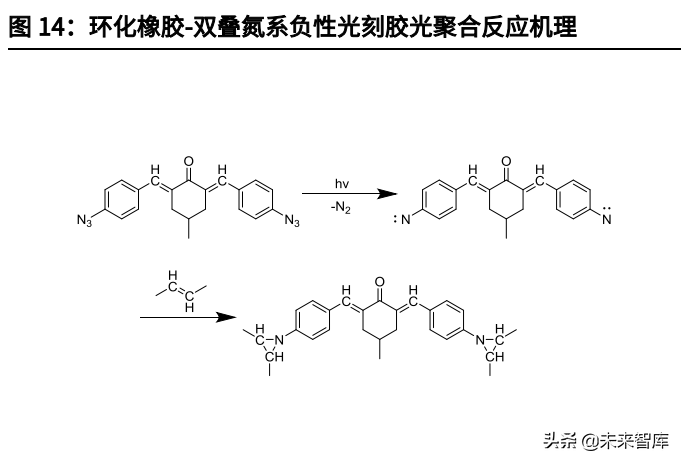

最早的用于电子工业上的光刻胶是由Eastman-Kodak公司于1954年生产出来的聚乙烯醇肉桂酸酯系负性光刻胶,而负性光刻胶中应用最为广泛的则是环化橡胶-双叠氮系负性光刻胶。环化橡胶-双叠氮系负性光刻胶由Kodak公司于1958年研发成功,其感光范围为280~460nm。该类光刻胶在硅片上具有良好的粘附性,同时具有感光速度快、感光范围宽、抗湿法刻蚀能力强等优点。该类光刻胶以环化橡胶为成膜树脂,以芳香族双叠氮化合物作为交联剂,在紫外光照射下,交联剂发生光化学反应产生自由基使得不同成膜聚合物分子间发生交联,从而变为具有不溶性的聚合物,展现出负性光刻胶的特质。

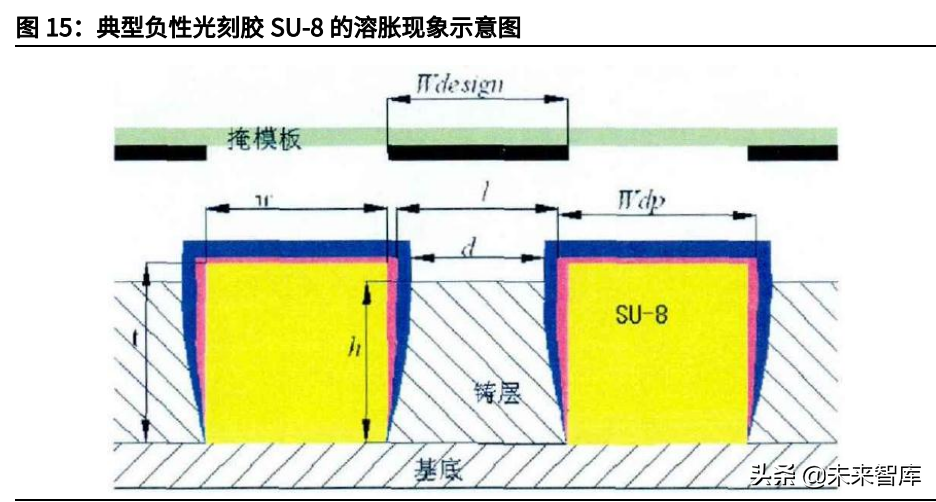

虽然我们在此处称负性光刻胶的曝光区具有“不溶性”、非曝光区具有“可溶性”,但是实际上通过曝光引起的化学交联作用不足以完全抑制曝光区光刻胶与溶剂之间的相互作用,曝光区光刻胶在显影过程中会发生溶胀现象。由于溶胀现象的产生,导致光刻胶对于衬底的附着力降低,同时也会使得曝光区光刻胶的图案变形。在微米级别的光刻工艺中,溶胀现象所导致的图案变形问题可以通过选择合适的显影液或其他手段来进行控制,对于整体微观图案的尺寸影响程度不大。然而随着光刻工艺分辨率需求的不断提升,特征尺寸在不断缩小,负性光刻胶的溶胀问题的负面影响更加凸显,导致其难以应用于分辨率在2μm以下的光刻工艺中。

2.2、非化学放大型正性光刻胶——重氮萘醌/酚醛树脂

体系光刻胶(DNQ-Novolac)正性光刻胶可分为非化学放大型与化学放大型光刻胶两大类,其中非化学放大型光刻胶主要以重氮萘醌(DNQ)-酚醛树脂(Novolac)光刻胶为主,并主要应用于g线和i线光刻工艺中。

重氮萘醌-酚醛树脂体系光刻胶的起源可追溯至1917年,而其在半导体领域的应用则是随着20世纪70年代投影光刻技术的引入迅速扩展,并于1972年开始逐渐取代环化橡胶-叠氮化物负性光刻胶。相较于环化橡胶-叠氮化物负性光刻胶而言,重氮萘醌-酚醛树脂体系光刻胶拥有更高的对比度、成像能力、抗刻蚀能力,同时也不具有溶胀性,这都促使了当时IC产业光刻胶从环化橡胶-叠氮化物体系向重氮萘醌-酚醛树脂体系的大规模转变。

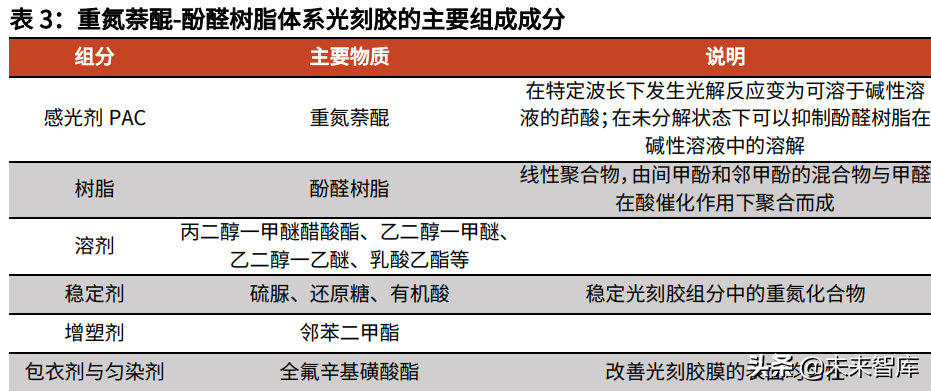

2.2.1、重氮萘醌型感光化合物(PAC)

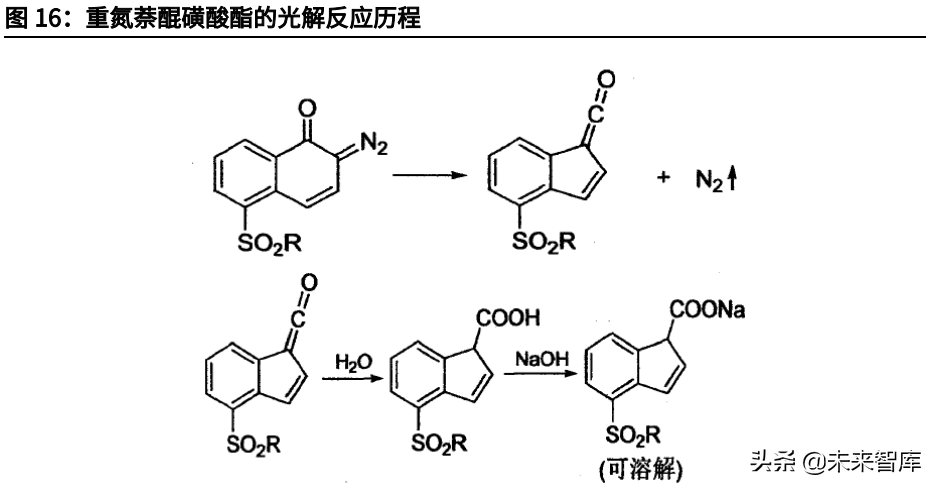

重氮萘醌-酚醛树脂体系光刻胶的主要成分是重氮萘醌和酚醛树脂,其中含有重氮萘醌的组分被称为感光化合物(Photo-ActiveCompound,PAC)。在重氮萘醌的衍生物中,光化学活性较高的主要是5-位取代和4-位取代的重氮萘醌磺酸酯类衍生物。由于重氮萘醌属于重氮类化合物,其在吸收365nm(i线)或436nm(g线)波长的光后,重氮官能团将脱去并发生结构重排,邻位的羰基遇热水解后变成羧酸,可溶解于碱性溶液中。因此对于重氮萘醌-酚醛树脂体系光刻胶而言,其显影液主要为水相碱性溶液(如TMAH)。

在重氮萘醌-酚醛树脂体系光刻胶中,对于未曝光区域重氮萘醌的存在可以抑制酚醛树脂在碱性显影液中的溶解,而曝光区域内重氮萘醌结构转变为茚酸结构可溶于碱性溶液,由此重氮萘醌-酚醛树脂体系光刻胶展现出了正性光刻胶的特点。而针对重氮萘醌对于酚醛树脂的溶解抑制作用,则存在着氢键作用、碱催化偶联反应等不同的理论说法。

重氮萘醌其实只是感光化合物PAC的组成部分之一,PAC的组成成分中还包括酚类骨架化合物,该类骨架化合物上有多个羟基可以与重氮萘醌相连。通过选择具有不同骨架结构、不同取代位点数量、不同取代位点间距的骨架化合物,可以调节PAC的反应能力,进而影响重氮萘醌-酚醛树脂光刻胶的整体性能。

2.2.2、酚醛树脂及其它组成成分

在重氮萘醌-酚醛树脂体系光刻胶中,所用到的酚醛树脂属于线性聚合物,往往由间甲酚和邻甲酚的混合物与甲醛在酸催化作用下聚合而成。

影响酚醛树脂性能的主要是酚醛树脂分子量、分子量分布、原料的化学组成和骨架中亚甲基的相对位置。但由于甲酚与甲醛之间的聚合反应难以控制,因此每一批酚醛树脂的合成都无法完全相同,导致某一特定的化学组分及分子量分布在实际生产过程中难以复现,这也对酚醛树脂在具有更高分辨率的光刻技术中的应用造成了一定程度限制。此外,由于酚醛树脂的玻璃化转变温度比较低,也导致了该类材料在后续的等离子体刻蚀和离子注入等工艺阶段容易发生图像畸变。

除了重氮萘醌和酚醛树脂这两类这要成分以外,在重氮萘醌-酚醛树脂体系光刻胶中还需要有特定的溶剂和添加剂。由于重氮萘醌-酚醛树脂体系光刻胶中含有重氮化合物不够稳定,通常需要加入还原剂或抗氧化剂以稳定其中的重氮化合物。

2.3、DUV光刻胶——化学放大型KrFArF

光刻胶在20世纪90年代初期,半导体光刻工艺的技术节点已发展至线宽≤0.25μm,i线光刻技术及重氮萘醌-酚醛树脂体系光刻胶已不能满足如此高的分辨率要求,因此人们开始寻求适用于具有更短波长的深紫外(DeepUltra-Violet,DUV)的光刻胶体系,即DUV光刻胶。

1982年,美国IBM公司Ito和Wilson等人正式提出了化学放大型光刻胶(ChemicallyAmplifiedResist,CAR)的概念。化学放大型光刻胶在光引发下能够产生一种催化剂,促使光化学反应迅速进行或者引发链式反应,从而快速改变基质性质进而产生图像。化学放大型光刻胶通常由聚合物骨架、光致产酸剂(Photo-AcidGenerator,PAG)、刻蚀阻挡基团、酸根、保护基团、溶剂等组成。

2.3.1、光致产酸剂(Photo-AcidGenerator,PAG)

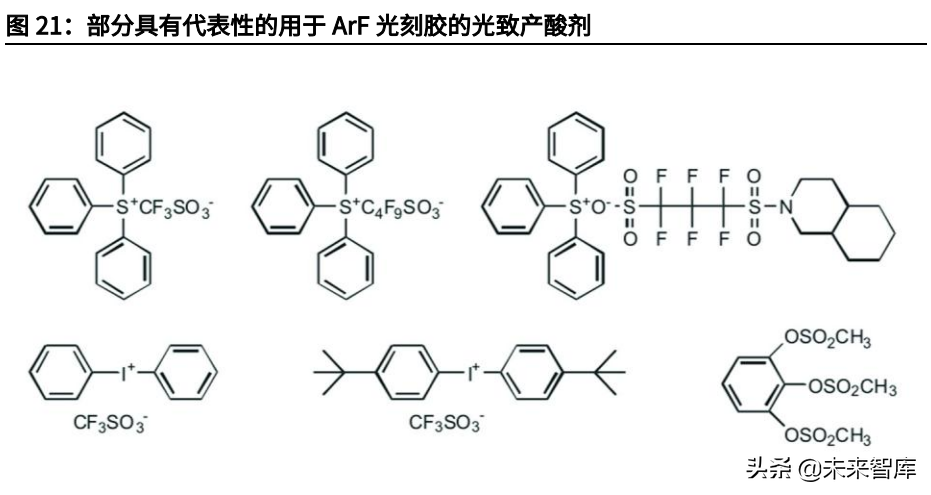

化学放大的效果主要由PAG带来,PAG经过光照后可产酸,催化分子链反应,增强曝光部分和未曝光部分的溶解性差异。根据不同的化学结构PAG可分为鎓盐类、二甲酰亚胺N-磺酰基类、安息香磺酰酸类、硝基苯磺酸类、砜类、肟酯类、三嗪类等。在选择PAG时,要考虑其产酸效率、酸扩散速率、耐热性、透明性、溶解性、酸性强弱、分解挥发产物等因素。

三苯基六氟锑酸盐(TPS-SbF6)是首例用于化学放大型光刻胶的PAG,然而由于其含有金属离子容易对电子设备造成污染,所以逐渐被磺酸盐类取代。目前,KrF和ArF光刻胶中多用鎓盐来作为PAG,例如三芳基硫鎓盐和二芳基碘鎓盐。鎓盐由阳离子和阴离子组成,因此可以通过设计阴阳离子的结构达到改善PAG性能的目的,特别是PAG的阴离子结构对光刻胶的分辨率、灵敏度和线边粗糙度等关键指标有重要影响。

2.3.2、DUV光刻胶的树脂

KrF光刻胶的树脂——聚4-羟基苯乙烯(PHOST)

聚4-羟基苯乙烯(PHOST)因其在248nm波长下的透明性、高灵敏度和抗刻蚀性等优势,成为了用于KrF光刻技术的光刻胶的主要成分。通过引入不同的酸致脱保护基团,在光致产酸剂的配合下就可以使得KrF光刻胶拥有一定的光响应性,从而在光照条件下发生聚合物的溶解度变化。常见的酸致脱保护基团包括4-叔丁基氧基羰基(t-BOC)类、酯类和乙缩醛类三种。

目前主流的KrF化学放大型正性光刻胶往往是具有多种取代基团的共聚物,通过调节聚合物整体的分子量和带有不同取代基团单体的配比来调节光刻胶的性能。根据KrF光刻胶的活化能,可以将KrF光刻胶分为高活化能胶(俗称高温胶,如ESCAP)和低活化能胶(低温胶,如乙缩醛类)。高温胶和低温胶因脱保护的温度差异,导致了比较明显的性能差异。

ArF光刻胶的树脂——聚甲基丙烯酸酯类(PMA)

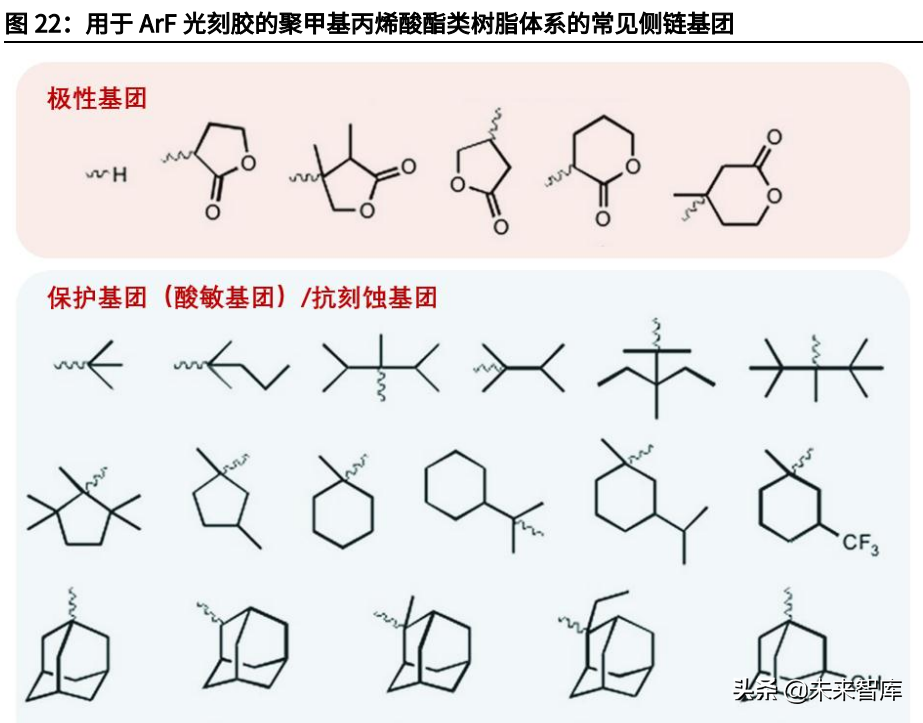

当光刻光源波长来到193nm时,PHOST中的苯环对于193nm波长的光存在有强烈吸收,完全无法用于193nm光刻中。而聚甲基丙烯酸酯类(PMA)材料在193nm波长处拥有很高的透明度(即对193nm深紫外光的吸收度较低),但存在抗刻蚀能力较差的问题。

为了保留PMA在193nm处的高透明度,同时增强聚甲基丙烯酸酯类树脂的抗刻蚀能力,通常会引入含有较大的保护基团的甲基丙烯酸酯类单体,如降冰片烯基、乙基环辛烷基、甲基金刚烷基等。这些带有双环或者三环结构的脂肪环类甲基丙烯酸酯类单体拥有与苯环类似的抗刻蚀能力。

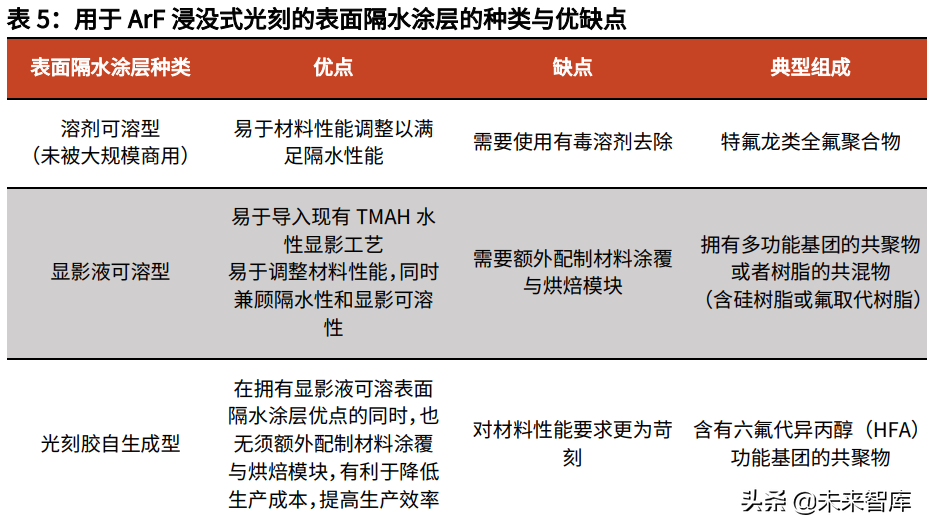

2.3.3、浸没式ArF光刻胶的额外组分——表面隔水涂层

如前文所述,ArF浸没式光刻最为显著的特点就是在镜头和光刻胶中间引入了水。对于ArF化学放大型光刻胶而言,光刻胶经曝光产生的光酸对水具有亲和性,会被水浸析出来,导致光刻失败。因此,如果要将传统的ArF光刻胶用于浸没式光刻中,就需要引入一层表面隔水的涂层,该涂层需要具有以下性质:

(1)不溶于水,阻止水浸透到光刻胶中,但需溶于显影液中(如TMAH);

(2)光刻胶组分不溶于隔水涂层的溶剂中;

(3)涂层与水的后退接触角较高(通常70°),不影响硅片平台在曝光镜头下的高速移动;

(4)涂层光学折射率和厚度可减少界面反射和光学信息的损失。

用于ArF浸没式光刻技术的表面隔水涂层总共经历了三种不同的方法:溶剂可溶表面隔水涂层、显影液可溶性表面隔水涂层和光刻胶自生成表面隔水涂层。其中溶剂可溶表面隔水涂层通常由含氟聚合物组成,需要使用额外的有机溶剂去除,并不利于实际的大规模生产,因此未被商用。最为理想的是自生成表面隔水涂层,但同时它也需要拥有与显影液可溶性表面隔水涂层相同的性质。

2.4、EUV光刻胶

在EUV光刻胶的实际使用中,考虑到EUV光刻胶对于分辨率的极高要求,那么与之相匹配的线宽粗糙度要求也将同步缩小。在仍考虑使用化学放大型光刻胶的前提下,在EUV光刻胶中需要降低曝光后所产生的光酸的扩散,以降低最终形成的纳米线条的线宽粗糙度。目前的主流方法是使用聚合物键合型光致产酸剂(PolymerBoundPAG,PBP),即将PAG与聚合物大分子以共价键的形式连接起来形成含有PAG的光刻胶树脂。

当前商用的EUV光刻胶树脂的化学组成除了PBP这一成分外,其余的树脂单体其实与ArF光刻胶树脂所用的甲基丙烯酸酯类树脂较为类似,不过具体的树脂分子量、组成比例还需要根据实际情况进行调节。

此外,还有一些处于实验验证阶段的EUV光刻胶曾被研究者们发表于相关学术文章中,例如含有富勒烯结构的负性小分子EUV光刻胶、含有放射状结构/稠环类结构/环状结构/梯状结构的正性小分子EUV光刻胶等,同时还有研究团队在EUV光刻胶体系中引入金属组分以增强光刻胶对于EUV光的吸收。由于这些还仅停留在实验室阶段,同时与当前国内光刻胶市场关联不大,因此不再赘述。

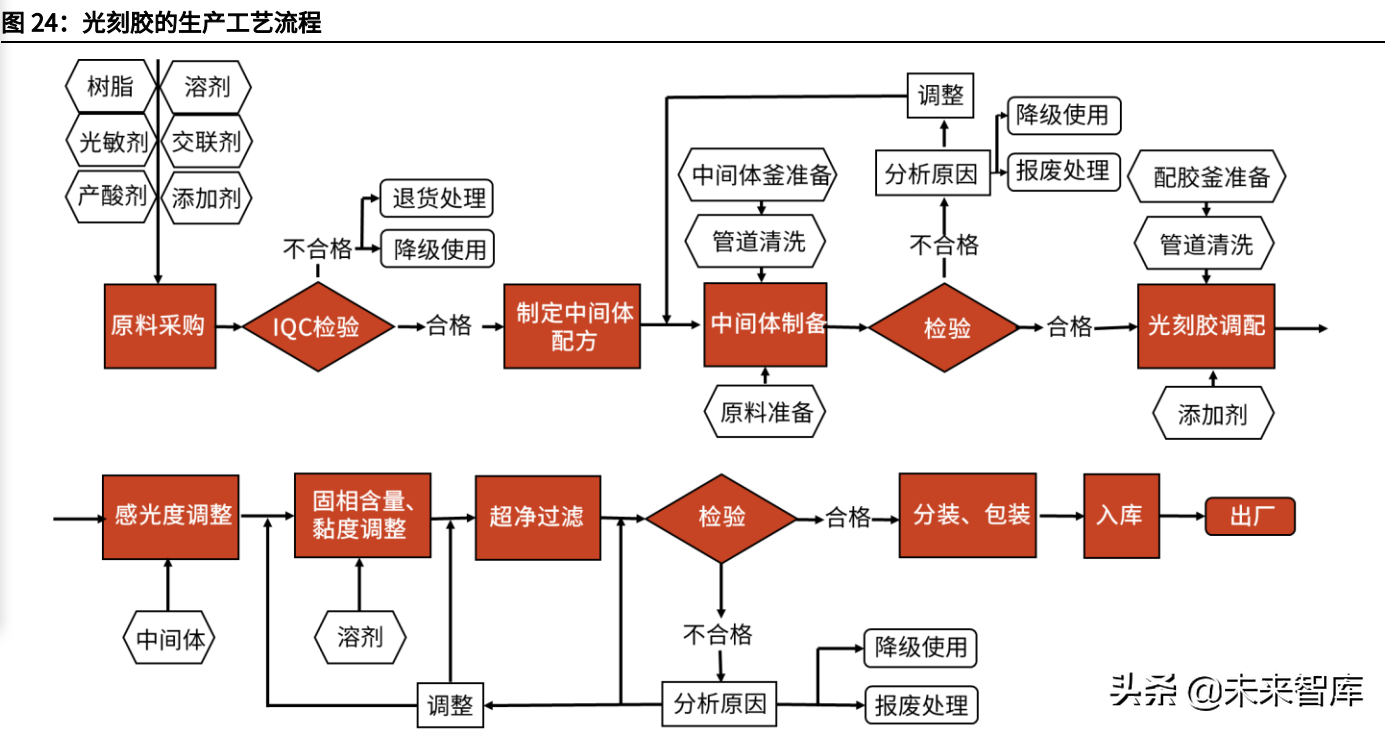

2.5、光刻胶的生产与验证流程

光刻胶的生产以物理过程为主,仪器设备资本开支及维护成本较高

光刻胶厂商生产光刻胶所使用的树脂(单体)、溶剂、感光剂、添加剂等原料并不一定需要完全实现自主生产。在拥有光刻胶配方相关知识产权的前提下,光刻胶配方中的部分原料或全部原料可通过供应商进行采购或者通过代工厂进行生产。不过出于对供应链稳定性的考虑,也有相当一部分光刻胶厂商拥有全产业链的产线布局,可自主生产大部分关键光刻胶原料。

在不考虑原料制备的前提下,光刻胶的生产过程基本以物理过程为主。大规模商业化的光刻胶的生产流程先是需要清洗反应容器,然后依次加入溶剂、树脂、感光剂和添加剂。待各种物质充分溶解后,提取少量混合溶液进行分析,以保证光刻胶成分符合用户要求。而后对满足要求的溶液进行过滤、分装;对于不符合标准的溶液需要重新生产,对成分配比进行调整,如果始终不合格则会进行降级或报废处理。

因此,为了保证出厂光刻胶产品的质量,光刻胶生产厂商除需要配备光刻机进行自主曝光测试外,还需要配备气相色谱(GC)、高纯液相色谱(HPLC)、扫描电子显微镜(SEM)、膜厚仪、台阶仪等一系列检测、分析仪器。这些设备的购置本身就需要较大额度的资本开支,同时在后续的使用过程中还需要考虑仪器设备的维护成本和技术操作人员的人工成本。

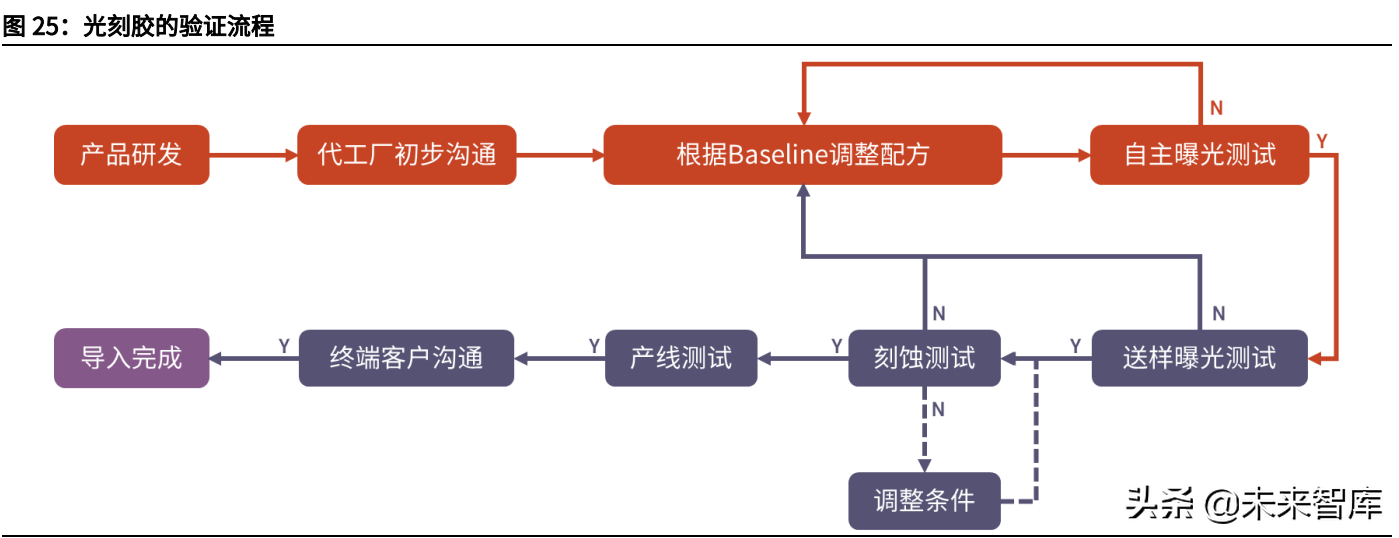

光刻胶的研发只是开始,产品成功导入才是关键

光刻胶产品的研发周期本就不短,但产品研发的完成仅仅只是开始。在产品配方初步确定后,光刻胶厂商需要与晶圆代工厂商进行沟通,根据代工厂商相应产品相应制程的Baseline情况进行光刻胶配方的调整,并在自有的曝光平台上进行自主曝光测试。由于不同厂家和不同产线的曝光条件存在差异,因此还需要在代工厂商处进行送样曝光测试。

在曝光测试完成后,还需进一步针对不同线宽条件下的曝光结果再次进行配方调整,以确保曝光图案质量的一致性。曝光测试完成后后续还需要对曝光图案进行刻蚀,并对刻蚀后在基板上所形成的结构图案作进一步测试表征。在所有的表征都符合要求后,光刻胶样品还需在实际的生产线上进行数个月的产线测试,以确保光刻胶厂商产品供应的稳定性。从初次送样到完成最终的产线测试,其间将历经数轮测试,整个测试验证周期一般需要12-18个月。

而所有测试结果的成功也不一定意味着产品的成功导入,晶圆代工厂商还需与其终端客户进行沟通确认,终端客户同意使用来自新供应商的原料产品后,光刻胶厂商才能最终获得正式的产品订单。此后,光刻胶厂商需要持续确保产品供应的稳定和质量安全,并对晶圆代工厂商的需求进行及时响应,以此来保证所获订单的长期稳定,同时避免由于光刻胶产品的质量问题所导致的对客户的大额赔偿。

目前全球的光刻胶生产企业主要集中在日本与美国,在最为尖端的ArF干法光刻胶、ArF浸没式光刻胶和EUV光刻胶产品领域,日本与美国厂商拥有绝对的垄断地位,而我国在这些尖端半导体光刻胶产品上虽有一定的技术储备和产品验证,但是在量产层面完全处于空白。

面对着如此之大的技术差距和产品代际差距,我们仍然看好大陆半导体光刻胶行业的未来发展。我们的主要信心来自于两点:(1)为保证国家安全、“强化国家战略科技力量”,光刻胶等一系列“卡脖子”的材料行业的发展将会获得国家相关政策的大力支持;(2)我国晶圆代工产能增速最快,且主要为成熟产能,将极大提升对中低端半导体光刻胶的需求量,有利于国产光刻胶产品的导入,推动国产企业产品销售和研发进入良性循环。

3.1、政策端——“强化国家战略科技力量”,行业政策与“大基金”助力突破“卡脖子”领域

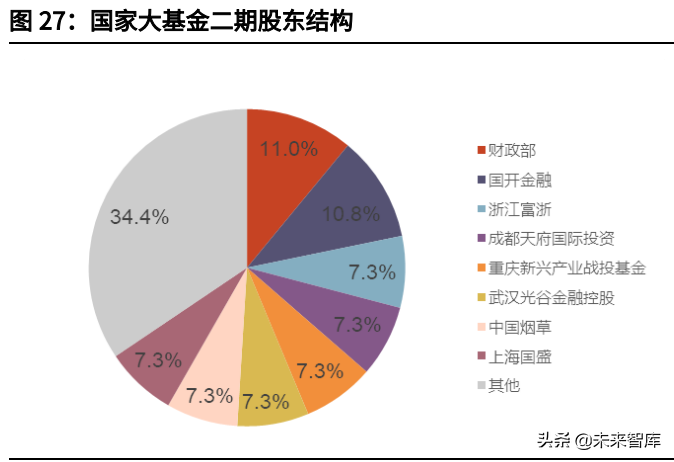

国家大基金是为促进集成电路产业发展设立的,其全称是“国家集成电路产业投资基金”,目前已有两期,均主要投资于集成电路产业。大基金是国家对集成电路产业的政策支持的重要体现。

国家大基金一期于2014年9月成立,一期注册资本987.2亿元,投资总规模达1387亿元,主要股东是财政部、国开金融、中国烟草、中国移动、紫光通信等,投资期、回收期、延展期各5年,投资计划为期15年。国家大基金二期于2019年10月22日注册成立,注册资本为2041.5亿元。大基金二期是一期的延续,相比于一期的规模扩大了107%,可见国家扶持集成电路产业的决心。

大基金二期的投资方向主要集中于设备和材料,大基金总裁丁文武在2020年半导体集成电路零部件峰会表示,大基金二期将从3个方面重点支持国产设备与材料发展:(1)将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的支持;(2)加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局;(3)督促制造企业提高国产装备验证及采购比例,为更多国产设备、材料提供工艺验证条件。

3.2、市场端——乘国内成熟制程产能增长东风,从中低端产品开始发力

晶圆制造材料市场规模稳步提升,中国大陆市场增速全球最高。半导体制造所需材料种类繁多,按前后端工艺分为晶圆制造材料和组装与封测所需材料。根据SEMI数据,2007-2021年,晶圆制造材料与封装材料的市场规模总体上都呈现出上升态势,并且前者增速更高。根据SEMI数据,2015年晶圆制造材料的市场规模约为240亿美元,晶圆封装材料的市场规模为192亿美元。根据SEMI预测,2021年全球晶圆制造材料市场规模升至344亿美元,2015-2021年CAGR为6.2%;全球晶圆封装材料的市场规模将达215亿美元,2015-2021年CAGR为1.9%。根据SEMI数据及预测,从全球不同地区的半导体材料市场来看,亚洲地区占据了大部分市场份额,其中又以中国台湾的市场规模最大。2021年中国台湾半导体材料市场规模预计将达到127亿美元,占比达22.2%。增长率方面,各地区2016-2021年半导体材料市场的年均复合增长率在3.9%至8.4%之间,其中受益于下游晶圆代工产能快速增长的中国大陆晶圆制造材料市场规模年均增长率最高达8.4%。

根据SEMI预测,2021年全球晶圆制造材料市场中半导体光刻胶及其配套试剂的总体市场规模占比将达到12.9%,仅次于硅片与电子特气位列第三;预计2021年全球半导体光刻胶市场规模将达到19.8亿美元,2016年至2021年的半导体光刻胶全球市场规模CAGR约为5.7%。而国内市场方面,根据彤程新材数据,2021年国内半导体光刻胶市场规模预计可达32.3亿元,同比增速高达45%。此外,根据彤程新材预测,伴随着国内晶圆代工产能的不断提升,2025年国内半导体光刻胶市场规模有望达到100亿元,2021-2025年间半导体光刻胶的市场规模CAGR将达到32.6%。

先进制程的发展并不意味着中低端产品的淘汰。芯片是由很多层结构有机地堆砌而成的,根据芯片结构设计,每一层的结构与沟槽尺寸各有区别。在芯片的制造过程中,特别是先进制程芯片的制造过程中,如果每一层都使用最先进光刻工艺、设备、材料来进行制造的话,对于晶圆制造厂商而言其建设芯片生产线的资本开支、后期设备的维护成本以及原材料成本将会过高。因此在芯片中,有很多层的结构其实是可以使用前一代或者更早期的光刻工艺来完成的,这就使得KrF光刻胶、i线光刻胶和g线光刻胶等半导体光刻胶中相对中低端的产品在先进制程中也仍有用武之地。也正因如此,全球最顶级的光刻机厂商ASML在拥有了大量ArF和EUV光刻机的产品下,也仍然对外出售KrF光刻机和iLine光刻机等中低端产品。

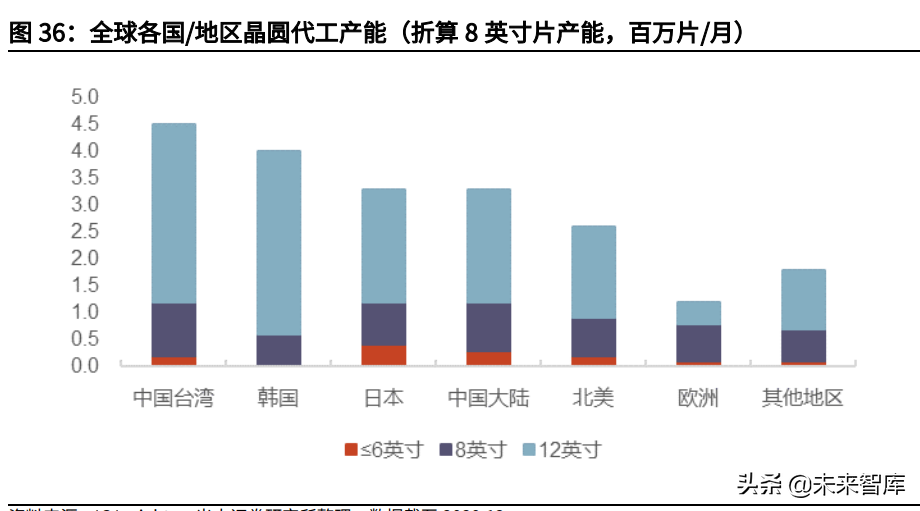

目前全球晶圆代工产能绝大部分都集中在东亚地区,截至2019年,中国台湾、韩国、日本和中国大陆的合计晶圆代工产能占比高达73%(折算8英寸片产能),然而10nm及以下节点逻辑芯片的先进制程产能由中国台湾的台积电和韩国的三星所垄断,而中国大陆的产能结构则几乎全以28nm及以上的成熟制程为主。截至2019年,在28nm及以上节点的逻辑芯片成熟制程产能中,中国大陆的产能占比达到22.0%,仅次于中国台湾(35.9%),位列全球第二。

从全部半导体晶圆代工总产能角度来看,根据ICInsights数据,截至2020年年底,在全部折算为8英寸片的数据口径下,中国大陆的晶圆代工月产能达到330万片/月,产能总量与日本相当,其中相对高端的12英寸片月产能占比达到63.6%。

2017至2020年间,全球投产的晶圆厂约为62座,其中26座设于中国大陆。而根据BCG的统计数据,截至2020年9月全球在建晶圆代工产能达到540万片/月,其中中国大陆的在建产能占比最高,达42%。根据BCG的预测,2020至2030年期间,全球晶圆代工产能复合增长率约为4.6%,其中中国大陆的晶圆代工产能增速最快,预计2030年中国大陆的晶圆代工产能的全球占比将达到24%,位居全球第一。同时在这十年期间,中国大陆的新增产能占比约为30%。而根据SIA的预测,2019至2030期间,中国大陆的晶圆代工产能复合增速达到10.7%,2019至2025年期间CAGR高达14.3%,到2030年中国大陆的晶圆代工产能的全球占比将由2019年的16%提升至29%。不论是从哪一种预测口径来看,中国大陆的晶圆代工产能增速都领先于其他国家或地区,到2030年中国大陆的晶圆代工产能占比将达到全球第一的位置,中国大陆半导体产业未来的高速发展可以预期。同时,在新增产能的制程结构方面,由于先进制程技术禁运以及高技术壁垒等原因,中短期内中国大陆的新增晶圆代工产能绝大部分仍将为成熟制程产能。

芯片短缺,上游原材料供应偏紧,国产材料导入进度加快

自2020年开始,由于新冠疫情在全球蔓延,部分工厂曾暂时关闭相关产能,导致了半导体产业链供应端的短缺。而伴随着疫情常态化运行,全球工业、汽车、消费电子等需求开始复苏,同时叠加多种崭新芯片应用需求的兴起,全球市场对于半导体芯片的需求量大幅增加,全球半导体芯片开始出现供不应求的局面。近期,多家半导体企业纷纷上调产品价格,芯片涨价情况不断向上游延伸,中游的封测和晶圆厂商以及上游的半导体材料厂商也都不同程度地上调了产品价格。此外,由于疫情、地震等不可抗力原因,国外某些厂商的光刻胶等关键半导体材料也出现了供应问题,加剧了半导体材料的短缺问题。这导致了国内的晶圆代工厂商开始积极寻找其他产品供应商,同时也明显加快了对上游原材料产品的验证速度。在这一背景下,以北京科华为代表的国产光刻胶产品也在近期相继实现了在某些制程工艺的成功导入。

3.3、日本光刻胶厂商给予我们的启发

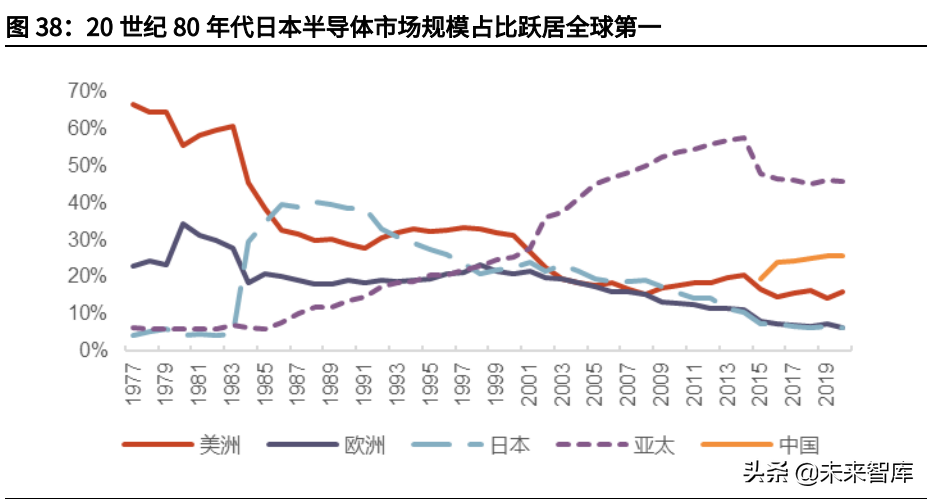

日本作为当前全球范围内半导体光刻胶产品技术最为先进的国家,其半导体光刻胶市场的发展并非是一蹴而就的。20世纪50年代,美国出于战略考虑在战后援助日本,为其提供资金、技术等支持,使得日本经济加速复苏。承接美国的技术和产业后,日本半导体行业和家电行业也开始起步。日本先是研发出了成熟的晶体管收音机技术,并进一步提高生产能力,快速占据市场份额。随后,小型计算器的快速普及催化了日本的半导体产业扩张。

20世纪60年代,美国仙童半导体公司与日本厂商分享半导体技术。同一时期,日本半导体产业界与日本政府投入大笔资金研发半导体技术,构建了完整的半导体产业链与生态,为后来日本半导体行业的发展奠定了良好基础。

20世纪70-80年代,个人电脑等电子消费品兴起,也为半导体行业带来大量订单。在研发方面,日本政府领导多家半导体厂商集中研发先进的动态随机存取存储器(DRAM),并投入大量资金扶持。日本在DRAM领域逐渐取得突破,并逐渐成为全球最大的DRAM生产国。在这一时期内,庞大的市场需求和良好的创新能力是日本半导体产业发展壮大的重要因素。

其中TOK(东京应化)和信越化学为两家极具代表性的日本光刻胶企业,也是全球范围内最为顶尖的光刻胶企业,对于国内光刻胶企业的发展具有一定的参考意义。

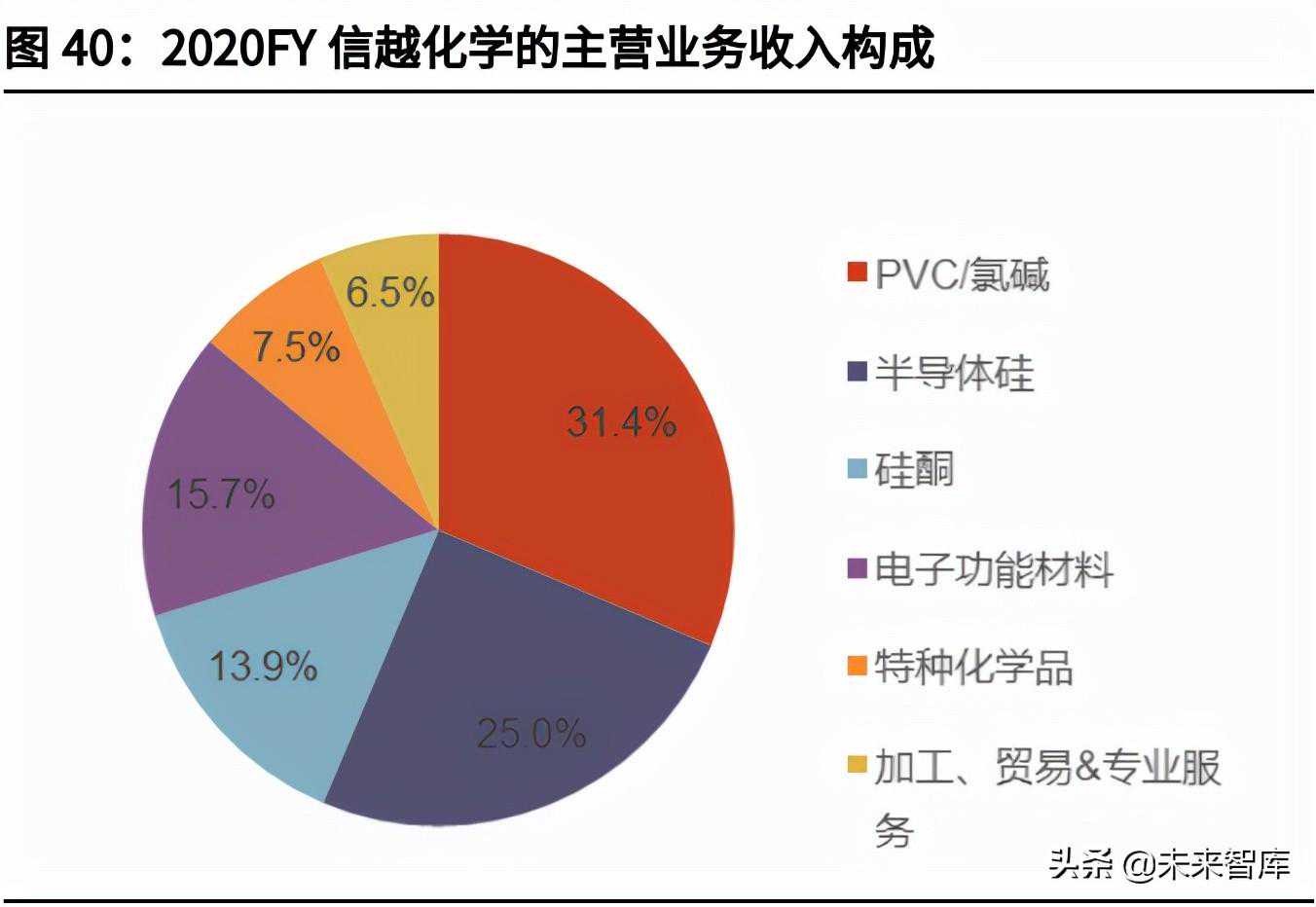

从主营业务分布来看,TOK和信越化学呈现出两种截然不同的业务布局形式。TOK专注于电子功能材料(半导体光刻胶营收占比超60%)与高纯试剂等专用于电子半导体行业内的材料业务,而信越化学则是一家综合性的化工企业,除电子功能材料外还拥有PVC/氯碱等多种其他业务。

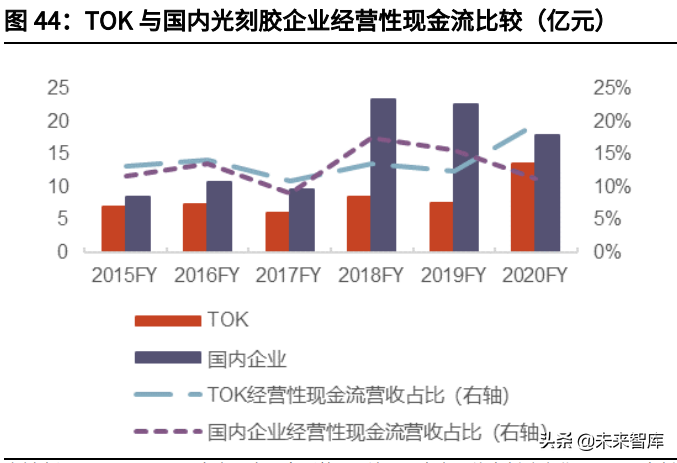

相比于其他行业而言,半导体行业因其行业特殊性而需要有极高的资本开支,根据SIA统计,2020年半导体行业平均资本开支占销售额的比重约为12.5%,位列全行业第二,仅次于新能源行业,约为传统化工业的两倍。而相对应地为了维持自身高额的资本开支和研发投入去进行项目建设和产品研发,也必定要求相关企业拥有稳定且可持续的优质现金流。

我们将TOK与Wind光刻胶概念指数成分股整体进行财务数据比较。我们可以看到,从经营性活动现金流的营收占比角度,国内光刻胶企业与TOK的水平较为接近。从资本开支角度来看,国内光刻胶企业资本开支占营收的比重始终高于TOK,同时2020FY的资本开支总量存在明显提升,同比提高约90.6%,资本开支占营收的比重也相应提高约10个百分点。国内光刻胶企业资本开支的快速增长说明了对于相关产品产能规划的加速。然而,由于资本开支的增长速度明显高于经营性现金流的增长速度,且绝对数额前者更高,因此若不考虑融资,国内光刻胶企业凭借自身的现金流水平去应对不断增长的资本开支存在着一定难度。

另外,在研发投入方面,国内光刻胶企业研发投入占营收的比重明显低于TOK,2020FY国内光刻胶企业研发投入占营收的比重较TOK约低1.6个百分点,平均单个国内光刻胶企业的研发投入的绝对数额仅为TOK的14.2%。在研发投入绝对数额和相对数额方面的差距,也侧面反映了我国光刻胶企业与TOK等国际先进光刻胶企业的技术、产品差距。

对于国内光刻胶企业来说,资本开支和研发投入的加大是必须的,更进一步来说需要资金面的强力支持。对于类似信越化学,除光刻胶业务以外还拥有庞大传统主业的企业而言,可通过其他传统主业经营发展所贡献的现金流,来填补光刻胶业务发展所需资金。而对于类似TOK,仅聚焦于光刻胶业务的企业而言,在业务发展初期势必需要国家资金支持或者社会融资支持,在光刻胶业务初步实现突破并转化为持续且稳定的订单收入时,再进行光刻胶业务的进一步扩张及研发,进而实现更大、更长远的发展,并进入良性循环中,带动光刻胶业务的发展与壮大。

4、重点公司分析4.1、彤程新材:光刻胶业务持续放量,布局ArF项目推动公司电子材料平台建设

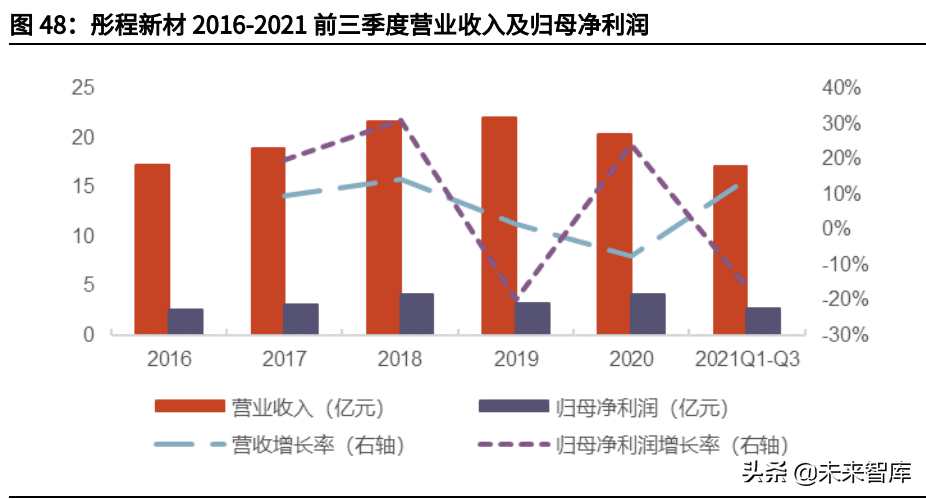

公司2021Q1-Q3实现营收17.14亿元,同比+14.26%;实现归母净利润2.76亿元,同比-16.20%。其中2021Q3实现营收5.42亿元,同比-2.72%;实现归母净利润0.39亿元,同比-73.93%。由于公司传统主业橡胶化学品受到了下游轮胎市场需求低迷的影响,公司三季度业绩存在一定压力,但是暂时的业绩压力不改公司坚定向电子材料平台型企业转型的决心。随着和杜邦的深入合作,公司核心光刻胶产品有望逐步实现技术突破并持续放量,同时公司还在上游树脂原料端布局有相关产能,完善产业链并提升公司盈利能力。

客户导入持续推进,携手杜邦共同合作研发高端半导体光刻胶产品公司旗下全资子公司彤程电子现持有北京科华56.56%的股权和北旭电子45%的股权,其中公司与北京科华创始方美国MengTech公司为一致行动人,合计持有北京科华70.53%的股权,北京科华于2021年Q1正式被纳入公司合并报表合并范围。

受益于下游半导体及面板行业的旺盛需求以及公司在半导体晶圆代工厂商方面的持续突破,北京科华和北旭电子的光刻胶业务营收呈现大幅增长,2021Q3公司光刻胶产品出货量同比+30.5%。2021Q1-Q3北京科华半导体光刻胶业务实现订单销售9,376万元,同比+51.6%。其中半导体用g/i线光刻胶产品营收较上年同期增长61.78%,KrF光刻胶产品营收较上年同期增长226.69%。2021Q1-Q3参股子公司北旭电子面板用光刻胶等业务实现营业收入19,520万元,同比+26%。目前北京科华与国内所有的6寸客户都处于合作或合作开发状态,g/i线光刻胶在6寸晶圆代工市场中占有率达60%以上,另外北京科华的8寸客户数已增至15家,12寸客户已增至8家。

2021年11月8日,在第四届进博会现场,杜邦电子与工业事业部(以下简称“杜邦”)与北京科华宣布开展意向合作计划。此项合作旨在为中国集成电路芯片制造商提供高性能光刻材料,满足芯片制造行业对于先进光刻胶和其它光刻材料的需求。杜邦是全球领先的半导体材料供应商,已推出大量荣获认可、多种波长的光刻产品,其中包括193nm(ArF)、248nm(KrF)和i/g-line光刻胶,以及碳膜涂层(SOC)、抗反射涂层(BARC)、先进表面涂层和光刻胶配套试剂。杜邦的光刻胶及相关配套产品的生产技术主要来自于旗下的罗门哈斯。罗门哈斯公司成立于1919年,至今已有100多年的历史。2009年4月陶氏完成对罗门哈斯的收购,并进一步成立陶氏高新材料事业部。2017年8月31日陶氏和杜邦以换股方式合并,而2018年2月27日陶氏杜邦又拆分为三家企业,其中罗门哈斯公司归入杜邦麾下。罗门哈斯是世界上最大的精细化学品制造商之一,并在光刻胶领域具有领先优势。

产品及原料共同发力,加大现有光刻胶产品产能布局

在国产替代加速背景下,公司自身也在持续推进现有光刻胶产品产能的提升。彤程电子在上海化工区投资建设1.1万吨半导体、面板光刻胶及2万吨相关配套试剂生产线项目预计于2022Q1开始分批完成,公司持股45%的北旭电子也在扩建6000吨显示面板光刻胶基地,计划于2021年年底投产。在光刻胶树脂原料端,公司在上海化工区投资建设的5000吨/年电子级酚醛树脂生产线计划于2021年年内投产。

另外,公司于2021年年初收购的瀚森树脂(镇江)有限公司(现已更名为“彤程电子材料(镇江)有限公司”)已完成交割并顺利复产,增加4万吨/年的酚醛树脂产能。对于瀚森的收购增强了公司在电子级酚醛树脂的研发、生产优势,并将与光刻胶产品的生产形成良好的产业协同效应,助力公司在电子材料业务,特别是光刻胶业务方面的发展。在光刻胶树脂研发方面,公司已经完成了LED光刻胶树脂、g/i线光刻胶树脂、先进i线光刻胶树脂等多个产品的配方开发和认证,完成了100L中试装置安装和调试;应用于KrF光刻胶的对羟基苯乙烯树脂已完成实验室小试,后续放大实验和工业化提纯设备正在积极准备中。

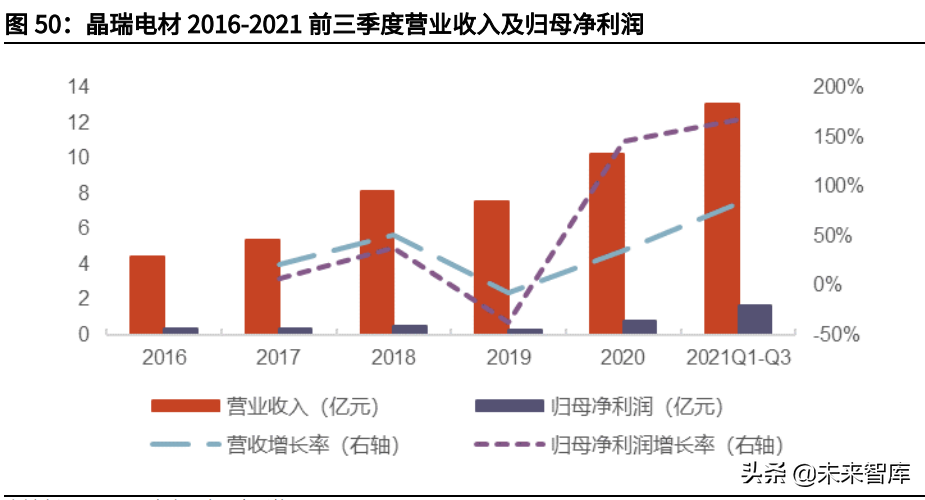

4.2、晶瑞电材:光刻胶与湿电子化学品同步推进,半导体材料国产替代进程加速

公司2021Q1-Q3实现营收13.09亿元,同比+83.31%;实现归母净利润1.65亿元,同比+167.80%。其中2021Q3实现营收4.46亿元,同比+56.23%;实现归母净利润0.50亿元,同比+20.80%。受益于半导体新能源产品产销两旺,公司2021年前三季度业绩同比大幅提升。在半导体以及新能源行业的高景气下,公司在半导体与新能源两大热门赛道都有大规模新增产能布局。随着新增产能的逐步投放,公司业绩将保持高速增长。

光刻胶与超净高纯试剂同步推进,国产替代进程加速

公司LCD用彩色光刻胶已于2019年批量生产并供应显示面板厂家,并于2020年扩增500吨彩色光刻胶产能。半导体光刻胶业务方面,公司i线光刻胶已向中芯国际、合肥长鑫、士兰微、扬杰科技等行业头部客户供货。KrF光刻胶已完成中试,建成中试示范线,目前正在客户的产线上进行产品测试。同时,公司于2021年12月购得一台KrF光刻机,KrF光刻胶量产线建设也在加速推进中。ArF高端光刻胶研发工作已正式启动,旨在研发满足90-28nm芯片制程的ArF(193nm)光刻胶,所购置的ASML1900Gi型光刻机正在积极调试中,预计将于2021年年底前调试完成。此外,公司于2021年8月1日宣布邀请原TOK中国区部长陈韦帆先生加入公司光刻胶事业部,并担任总经理职务。陈韦帆先生的加入有望为公司带来丰富的行业资源,加快公司高端光刻胶产品的研发以及市场推广进度。

2021年8月26日,公司发布《关于变更部分募集资金用途公告》,拟将可转债募投资金中余下的4,500万元投入建设“年产1,200吨集成电路关键电子材料项目”。该项目总投资为1.41亿元,项目建成后将新增光刻胶中间体产能1,000吨/年和光刻胶产能1,200吨/年,项目建设周期为1年。

超净高纯试剂方面,公司一期年产3万吨G5级高纯硫酸技改项目已于2021年5月建设完工,预计于2022年开始产能释放。公司于2021年11月披露了高纯硫酸二期项目的定增预案,将投资3.5亿元用于二期6万吨/年高纯硫酸的建设,项目建设周期约为1年。高纯硫酸项目建成后,公司将成为国际上极少数能同时供应G5级高纯硫酸、高纯双氧水、高纯氨水的材料企业之一。

扩充NMP产能,巩固自身行业地位

2021年8月5日晚,公司宣布拟投资3亿元扩产5万吨电子半导体级NMP及1万吨GBL,项目建设周期约为1年。NMP主要应用于半导体清洗液、锂电正极涂布溶剂、导电剂浆料等用途中。伴随着国内下游半导体和新能源行业的快速发展,相关产品对于NMP的需求量持续提升,然而受限于NMP产品的扩产周期较长,国内NMP供给中短期来看较为紧缺,促使近期NMP价格不断上行。在当前NMP供给短缺的情形下,公司在原有2.5万吨/年NMP生产及回收产能的基础上进一步扩大产品产能,有利于巩固公司行业地位。

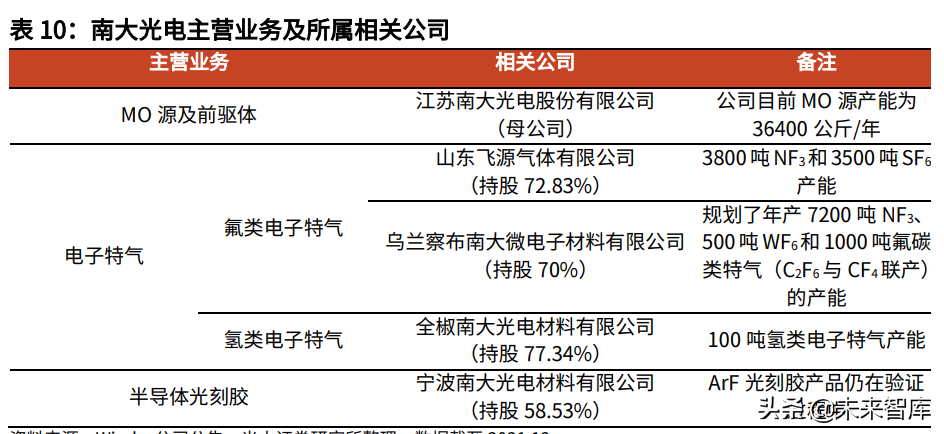

4.3、南大光电:ArF光刻胶通过客户技术验证,研发进度处于行业领先地位

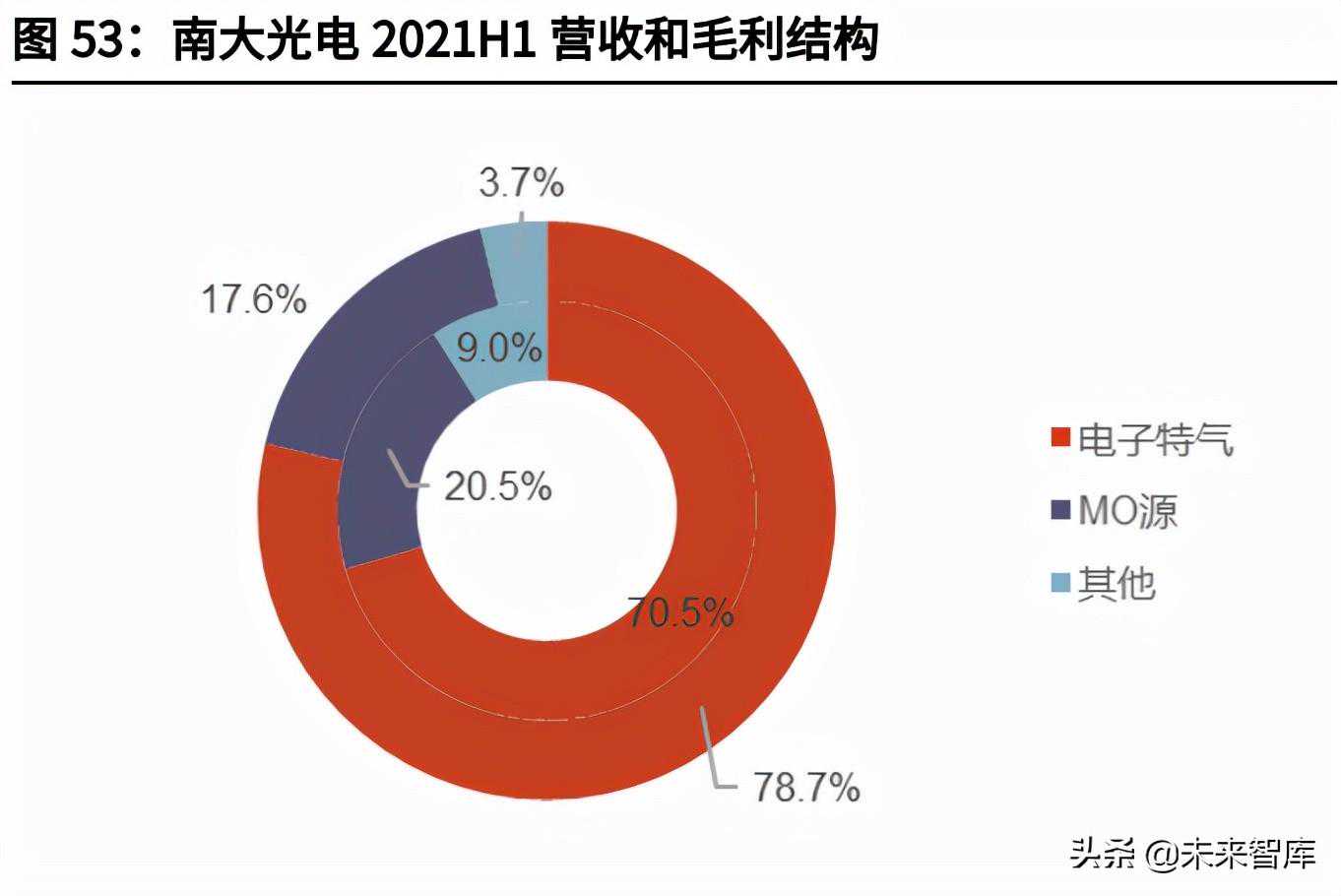

南大光电是从事先进前驱体材料(包括MO源)、电子特气、光刻胶及配套材料三类半导体材料产品研发、生产和销售的高新技术企业。目前公司前驱体、电子特气、光刻胶三大关键半导体材料的业务布局已基本形成。公司2021Q1-Q3实现营收7.09亿元,同比+65.11%;实现归母净利润1.24亿元,同比+38.58%。其中2021Q3实现营收2.66亿元,同比+58.83%;实现归母净利润0.38亿元,同比+3412.09%。2021H1公司营收及毛利仍以特气产品和MO源产品为主,两者营收分别占比70.5%和20.5%,毛利分别占比78.7%和17.6%。

首款国产ArF光刻胶产品通过验证,巩固自身行业地位

公司为大陆ArF光刻胶行业领先企业,率先打破了国外企业在ArF光刻胶领域的长期技术垄断。2017及2018年,公司分别获得国家02专项“高分辨率光刻胶与先进封装光刻胶产品关键技术研发”和“ArF光刻胶产品的开发和产业化”项目的正式立项,并分别于2020年5月和2021年7月通过国家02专项专家组的验收。2021年7月,大基金二期拟以1.83亿元的价格认购公司旗下宁波南大光电的新增注册资本6733.19万元,增资完成后大基金二期持有宁波南大光电18.33%股权,此次增资已于2021年8月完成。

公司ArF光刻胶产品于2020年12月通过一家存储芯片制造企业50nm闪存技术平台验证,于2021年5月再次通过一家逻辑芯片制造企业55nm技术节点逻辑芯片产品后段金属布线层的技术验证。目前公司已经建成了ArF光刻胶产品(包括干式和浸没式)的质量控制平台和年产25吨的生产线。在中国大陆半导体光刻胶行业中,公司ArF光刻胶的研发进度和生产线建设进度均处于行业内领先地位,有望率先实现国产高端ArF光刻胶量产。

MO源及ALD/CVD前驱体快速增长,收购杜邦专利布局新型硅前驱体项目

公司的发家产品MO源是制备LED、太阳能电池、相变存储器、半导体激光器、射频芯片等的核心原料。公司目前是全球主要的MO源生产商之一,产品不仅实现了国内进口替代,还在欧美及亚太地区拥有一部分海外市场份额。受益于下游应用市场的增长,以及公司自身MO源产品开工率的提升,2021上半年公司MO源产品营收为9071万元,同比大幅增长61.6%。

在前驱体业务方面,公司现已掌握多种ALD/CVD前驱体材料的生产技术及规模化生产能力,已成功向国内外先进半导体企业实现供货。另外,公司持续推动高K三甲基铝的研发与量产,相关产品现已在下游客户中进行验证测试。另外2020年下半年公司购买了杜邦公司的相关专利技术,开始布局新型硅前驱体项目。

收购飞源气体延伸氟类特气产品,产能扩增支撑公司业绩成长

公司于2019年收购了飞源气体57.97%股权,正式进军含氟特气领域。2021年11月公司进一步收购飞源气体少数股东股权,对飞源气体的持股比例已达72.83%。2021年上半年,得益于半导体产业链产品需求的持续旺盛以及公司产能的逐步提升,公司电子特气产品实现营收3.12亿元,同比大增66.2%,同时占据公司整体营收超70%。

目前在含氟电子特气方面,公司已拥有3800吨NF3和3500吨SF6产能,同时在乌兰察布进一步规划了年产7200吨NF3、500吨WF6和1000吨氟碳类特气(C2F6与CF4联产)的生产基地。此外,公司在氢类电子特气方面拥有约100吨/年产能,布局有磷烷、砷烷等产品。伴随着公司电子特气产品产能的持续放量,电子特气业务有望持续支撑公司整体业绩成长,充盈公司现金流以进一步推动公司半导体光刻胶等其他高端半导体材料的研发和导入进程,使得公司业务发展进入良性循环状态。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)