(报告出品方/作者:浙商证券,邱世梁、王华君)

1.主营飞机刹车,近三年收入、利润复合增速35%、29%1.1军用飞机刹车产品领军企业,产品高毛利收入增速快

公司主营检测试验、航空刹车产品、起落架产品,2021H1收入占比48%、43%、7%。公司刹车产品在军用飞机新增及维修领域应用广泛,民用航空刹车产品不断开拓国内航司市场,元器件检测业务由控股子公司京瀚禹开展。公司是军工领域高端装备制造的国家级高新技术企业,其业务从刹车产品向下游起落架集成延伸,打通产业链终端供应。

公司飞机刹车产品、检测试验、起落架营收占比分别为43%、48%、7%,归母净利润占比48%、52%、0;其中刹车产品收入近三年复合增速32%,归母净利润复合增速35%,盈利能力强增速稳健。公司作为军用飞机刹车制动产业龙头供应商,持续研发军品型号,积极拓展民航市场,外延产业链布局起落架领域,子公司京瀚宇开辟第二增长曲线,多重利好持续为公司带来新的利润增长点。

公司前身是1961年成立的北京摩擦厂,2003年成立公司,2020年上市。2012年,北摩有限收购汉中力航100%股权。2016年,北摩有限经过股份制改革变更为股份有限公司。2020年,公司于深交所上市,并于同年收购京瀚禹51%股权;2021年,公司收购蓝太航空67%股权,拓展元器件检测及起落架业务。

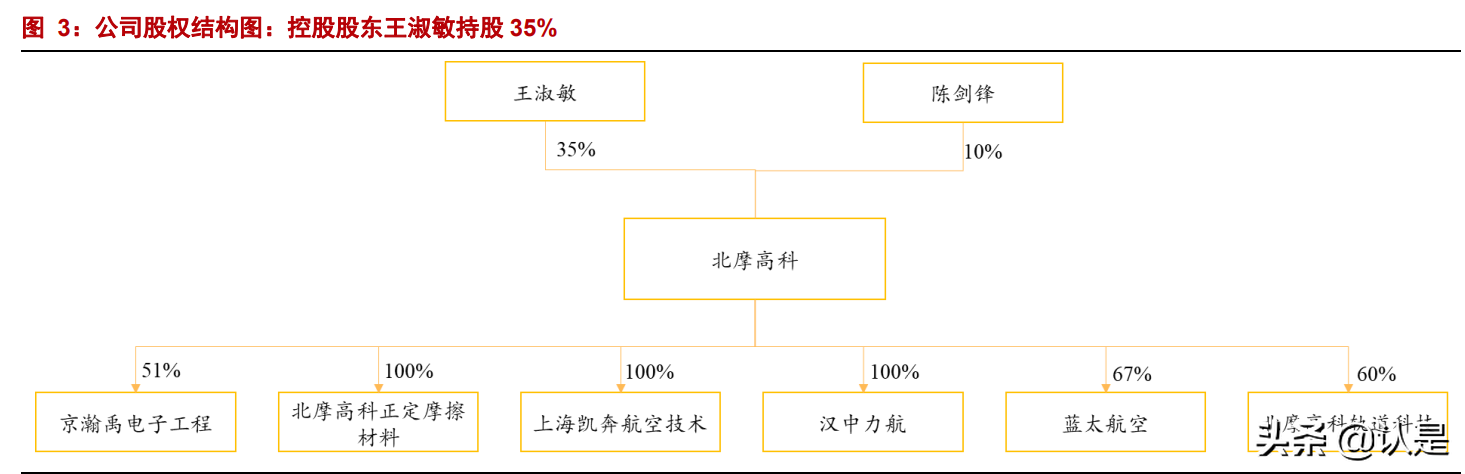

公司控股股东、实际控制人为王淑敏,持股占比35%,第二大股东陈剑锋持股10%。公司拥有3家全资子公司以及3家控股子公司。其中,蓝太航空是中国首家获得民航飞机炭刹车盘维修许可证的单位和中国首家生产进口飞机用炭刹车盘的民营企业;京瀚禹电子工程提供电子元器件筛选等服务,是CNAS国家实验室,DILAC国防科技工业实验室。

1.2近三年收入、利润复合增速44%、45%,高毛利盈利能力强

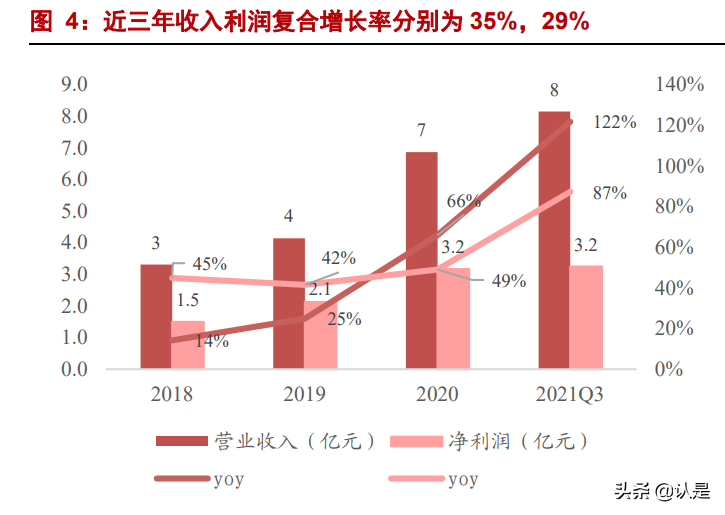

公司营收、归母净利近三年复合增长率44%、45%。2018年以来,公司营收及归母净利润持续增长,2020年实现营收7亿元,归母净利润3.2亿元。2021Q3公司收入同比上涨122%,归母净利润同比上涨87%,公司在长期保持产品高毛利的情况下(超70%),收入及净利润仍获得快速增长,进一步验证公司核心竞争力强,盈利能力高等优势。

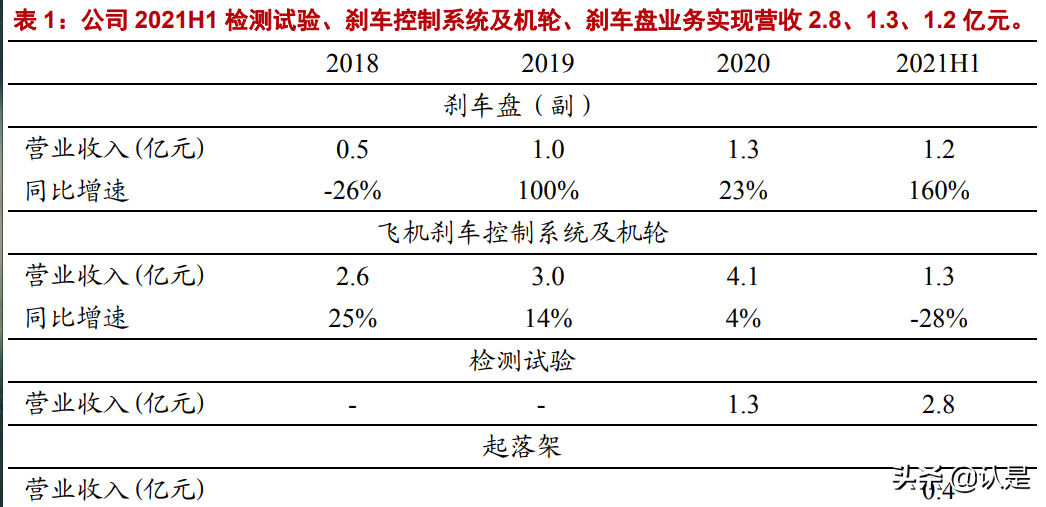

公司检测试验业务2021H1营收3亿元,起落架业务开始实现收入。公司检测试验业务实现3亿元,收入占比达48%,主要由子公司京瀚禹纳入合并报表所致。飞机刹车控制系统及机轮业务、刹车盘业务实现营收1.3、1.2亿元,占总收入比重23%、22%。公司的各项业务进展顺利,飞机刹车制动系统产业链向下游成功延伸。

公司产品高毛利体现核心竞争优势,近三年ROE、ROA整体平稳。公司近三年产品毛利率普遍超70%,主要原因系刹车产品技术壁垒高,制造难度大,市场准入门槛高,竞争对手偏少,公司刹车产品有望长期保持高毛利不改;后期随着起落架等业务逐渐放量,整体毛利率存在走低的趋势。公司近三年ROE与ROA整体保持平稳,维持在15%-20%之间。

公司三费占比稳定,存货近三年复合增速19%。公司近三年三费占比稳定,持续高研发投入有力保证公司强技术优势;随着公司生产规模不断扩大,存货逐年增加,军品订单均为以销定产模式,高存货额彰显未来收入有效兑现。

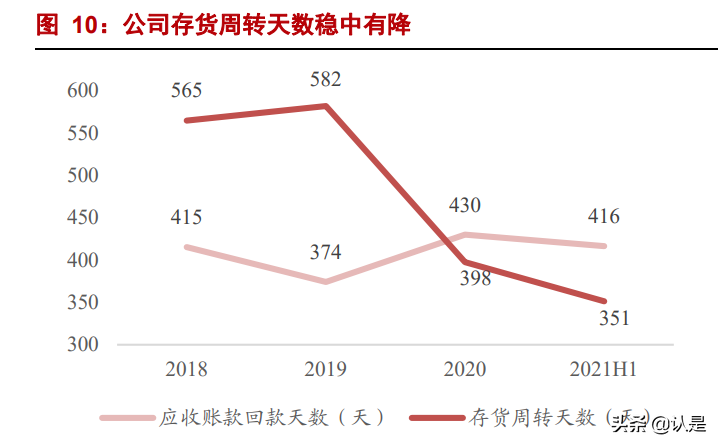

公司近三年存货周转天数稳中有降,现金流净额保持健康。公司应收账款回款天数保持稳定、存货周转天数稳中有降,2021H1分别为416、351天。2018-2021H1,公司经营活动现金流为1.2、1.5、1.1、0.1亿元,整体平稳,有效保证公司正常经营发展。

2.1主营航空刹车盘、刹车机轮及控制系统,军机刹车行业龙头

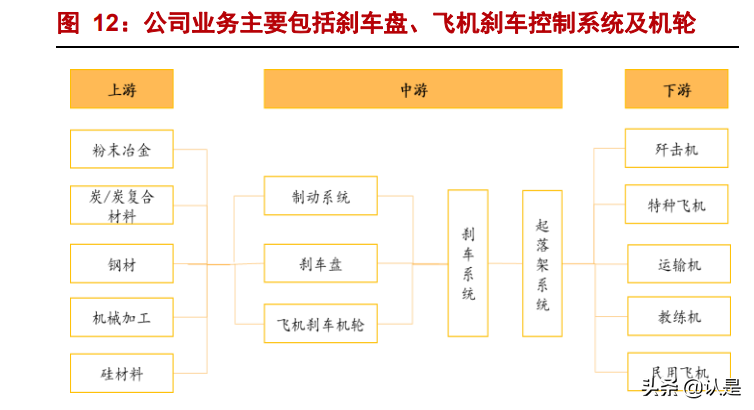

公司主营军用飞机刹车盘(副)、飞机刹车控制系统及机轮,前身是北京摩擦材料厂,经过多年的技术积累及参与军方多个研发项目,逐渐形成了以刹车盘(副)为基础,向配套机轮、控制系统、起落架等产业链下游延伸,整体产品逐步向集成化和智能化发展。公司刹车盘(副)主要包含粉末冶金刹车盘、炭/炭复合材料刹车盘、C/C/SiC复合材料刹车盘(副)几种类型,具有刹车力矩平稳、耐磨损、热稳定性好和重量轻等特点。

刹车盘制造关键为加工工艺及材料性能。公司核心产品为军用飞机专用刹车盘,对加工工艺及材料性能有着高要求,公司在该项技术上具备多年经验积累与技术优势,产品具备刹车力矩平稳、耐磨损、热稳定性高、重量轻等诸多优点;摩擦片的作用是辅助实现减速与制动,其材料选用铜粉或铁粉作为基体,加入多种金属、非金属的摩擦剂、润滑剂,采用粉末冶金烧结技术制备而成,具有明显优越的物理力学性能和摩擦磨损性能。

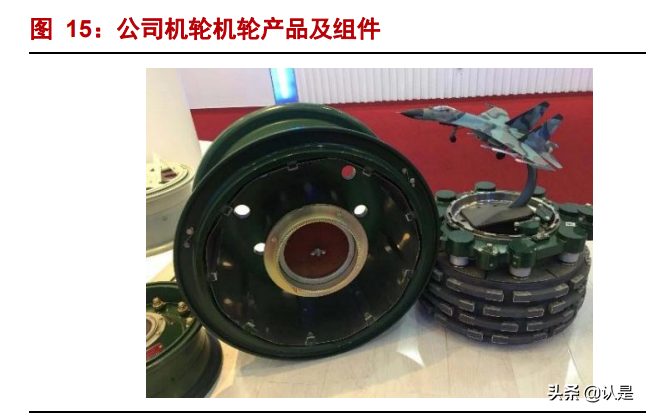

飞机机轮:起落架着陆系统关键部件,主机轮由机轮组件和刹车装置构成。飞机机轮分为前机轮和主机轮,分别配装在飞机前起落架和主起落架上。主机轮主要由机轮组件和刹车装置构成,供飞机起飞、着陆、滑行、支撑、刹车使用。刹车装置配装在飞机主起落架上,与机轮组件配合产生刹车力矩,供飞机减速刹车使用。刹车机轮制造的关键为防高温变形和防裂痕。

刹车控制系统:用于飞机起飞、滑跑、着陆、转弯、脱离跑道、起飞线刹车和停放刹车的控制。飞机刹车控制系统以防滑控制算法、伺服阀控制、传感器控制技术等为核心,具有刹车效率高、跑道自适应性能好及安全可靠性高等特点。刹车控制系统包括机械惯性液压刹车控制系统、数字防滑刹车控制系统、全电刹车控制系统,公司产品均已列装部队。刹车控制系统是刹车系统的“大脑”,未来向高精尖芯片方向发展。

2.2行业竞争格局:欧美市占率高,国产替代空间广阔

国际从事航空制动业务的企业主要集中于欧美,雷神、霍尼韦尔、赛峰强势主导航空刹车制动产业。美国雷神技术公司收购了为全球诸多知名飞机厂商提供航空制动系统产品的古德里奇公司;霍尼韦尔在国际航空板块之下开展机轮与刹车装置等业务,与国内民机厂合作密切;派克汉尼汾公司的旗下设有派克航宇运营部门,制动装置品类齐全、覆盖面广;赛峰集团拥有子公司赛峰起落架系统公司,是国际范围内航空制动领域的领军者。

2.3市场空间:军品新增+存量替换,民品国产大飞机拉长成长赛道

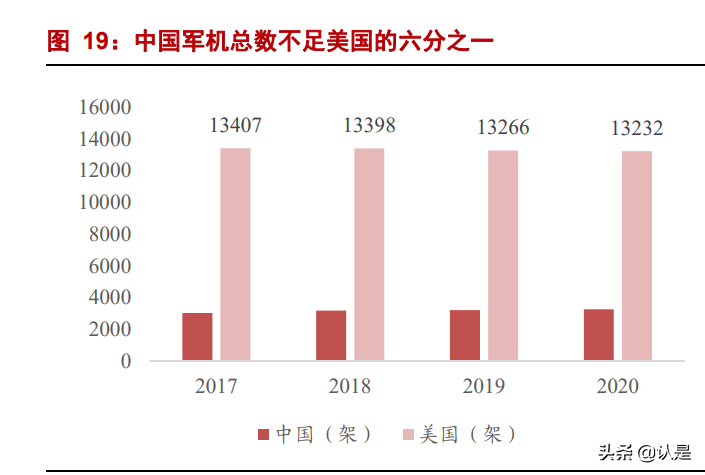

军品市场:新机列装+存量替换,市场需求大。根据《WorldAirForces2021》,我国军机现役机种刹车机轮会因磨损而产生替换需求,为公司创造存量市场。另一方面,2020年全球军机总数为53563架,其中美国军机总数为13232架,占全球军机总数的25%;而中国军机仅占全球军机数的6%,不足美国的六分之一。未来我国军机数量预期将以较高的增速持续增长,公司产品亦将配套增量新机,军用增量及存量市场产品需求大。

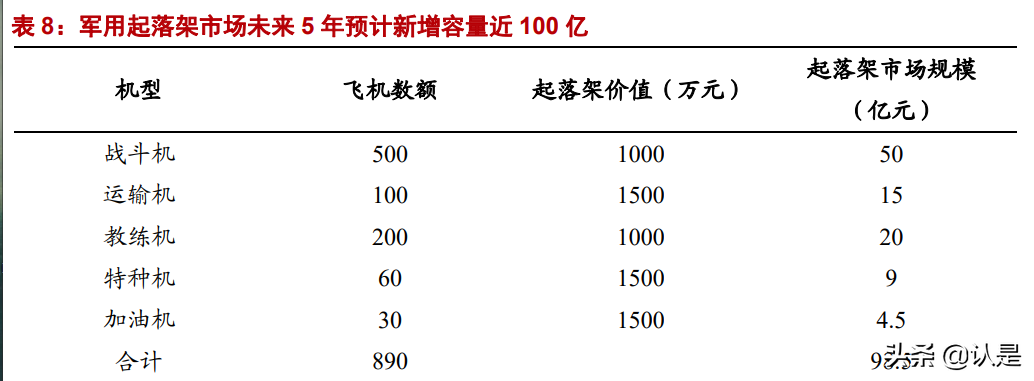

刹车机轮:新装机主机轮需求量巨大,现役军机主机轮存量重组。伴随我国兴国强军战略的不断推进,我国军机市场广阔。根据《WorldAirForces2021》数据及推测显示,2021-2025年内除去武装直升机的军用飞机采购需求大约为890架次,其中战斗机约500架,特种飞机约60架,加油机约30架,运输机约100架,教练机约200架。

刹车机轮为半寿命周期产品,平均使用寿命为3000次起落(5年),期间维修保养费约为价格的30%。按照当前军用飞机主机轮通常配置数量,新飞机:刹车机轮比值约为1:1.5(战斗机4个/架,特种飞机10个/架,加油机3个/架,输送机12个/架,武装直升机4个/架,教练机3个/架)。预计新装机主机轮市场容量有望达到6735余个。

跟据《WorldAirForces2021》的数据,2020年我国现役军用飞机共计4151架次,包括战斗机1571架、特种飞机115架、加油机3架、运输机264架和教练机405架。按照旧飞机:刹车机轮比例约为1:1计算,我国军用飞机主机轮存量市场容量约为11826余个。

刹车盘:高耗材产品,碳/碳成行业主流。原粉末冶金刹车盘仅250个起落就需更换,随着技术的不断进步和对飞机性能要求的不断提升,未来采用碳/碳刹车盘将成为主流,更换次数可达1000次起落(3年)。按照一个主机轮配置4个碳-碳刹车盘、及新飞机:刹车盘1:1.5配置、旧飞机:刹车盘1:1配置,未来刹车盘市场需求接近74244个。

刹车控制系统:全寿命集成电路,随刹车产品同步上涨。伴随刹车技术的不断提升及全电系统的不断普及,新型飞机刹车控制系统将从目前液压刹车系统向电子刹车系统过渡。按照飞机:刹车系统1:1的配置,及刹车系统随飞机全寿命使用(平均10年),预计未来5年刹车控制系统市场同步上涨。

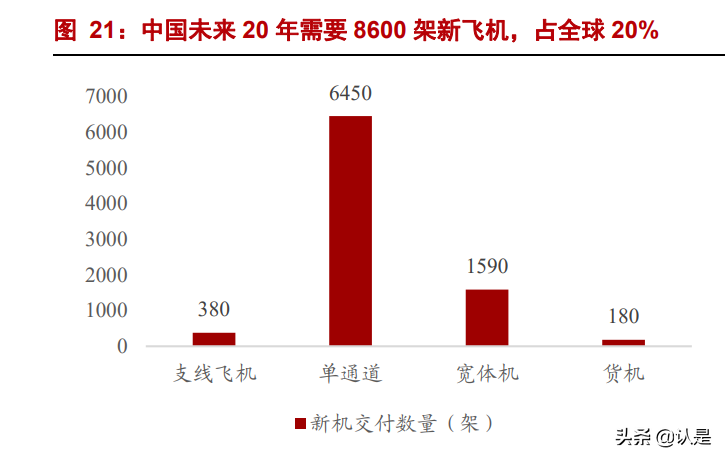

民品市场:打破国外垄断签订十年供货协议,预计未来5年年均超10亿市场空间,复合增速15%。预计未来20年我国新增超8000架飞机。波音《未来20年民用航空市场展望》预测中国未来20年需要8600架新飞机,占全球交付数量的20%,包括380架支线飞机、6450架窄体机、1590架宽体机和180架全货机,价值总量可达1.4万亿美元,同时需要价值量为1.7万亿美元的民用航空服务。波音预测数据比去年同期预测数据增长7%。

民机刹车机轮需求大,国内进口替代持续推进。根据空客公司调查,320系列飞机炭刹车组件的平均使用寿命为2340次飞行循环。现代民机通常干线飞机的飞行起落寿命约4万次,支线飞机约6万次。按照平均起落寿命5万次计算,在一架民机10-30年的使用寿命内,大约需要更换21次刹车机轮。与军机相比,民机飞行起落更为频繁,刹车机轮组件的损耗速度也更快,市场空间更为广阔。国内航空制动企业研发项目落地后实现进口替代潜力巨大,北摩高科预计今年内切入民航市场,民机业务将显著增厚公司业绩。

民航业务取得实质性突破,公司签订十年航材采购供货协议。根据北摩高科《关于签订民航飞机航材采购协议的公告》,公司碳碳复合材料刹车盘通过海南航空、祥鹏航空联合成立项目组的考核验证评估,签订十年航材采购供货协议。公司正式进入国内航空公司的民航飞机航材替换供应链体系,打破国外巨头在刹车制动领域的长期垄断,加速国产化碳碳复合材料刹车盘替代步伐。

公司未来战略规划:横向拓展各大航司的合作;进军维修市场。国内民航飞机后市场方面,公司未来将持续整合北摩高科和陕西蓝太8个飞机刹车盘PMA资质,横向拓展至其他国内航司的各大型号客机。民航维修方面,公司3个子公司上海凯奔航空技术有限公司及正定分公司、陕西蓝太具有飞机维修资质,共计拥有16个机型67个件号维修能力,为公司在维修市场未来的业务拓展奠定基础。

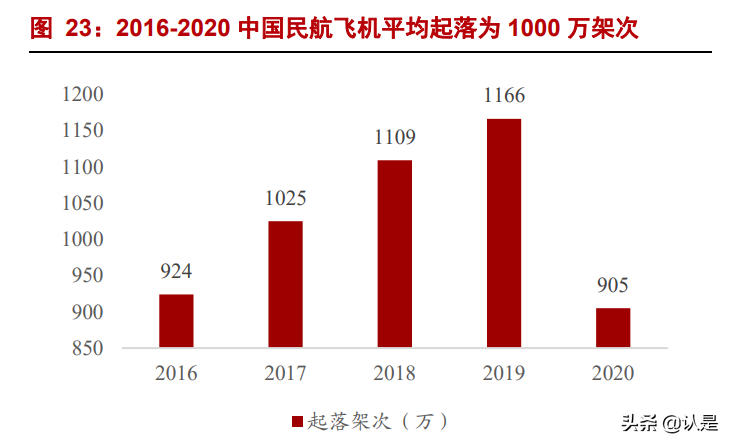

民航市场扩张,国产大飞机放量,未来5年年均超10亿市场规模。根据中国民用航空局信息,2020年国内通用航空在册航空器总数3903架,起落次数371万次,平均每架航空器起落951次,按一次飞行循环起落2次,刹车组件寿命2340次飞行循环,对机轮组件的需求为0.2个。以2020为基准测算(2340次*0.2个*130万),则2021-2025年每年国内民机存量市场需求781个机轮,价值超10亿。

2.4公司注重研发创新,客户稳定度高,业务涨幅超平均

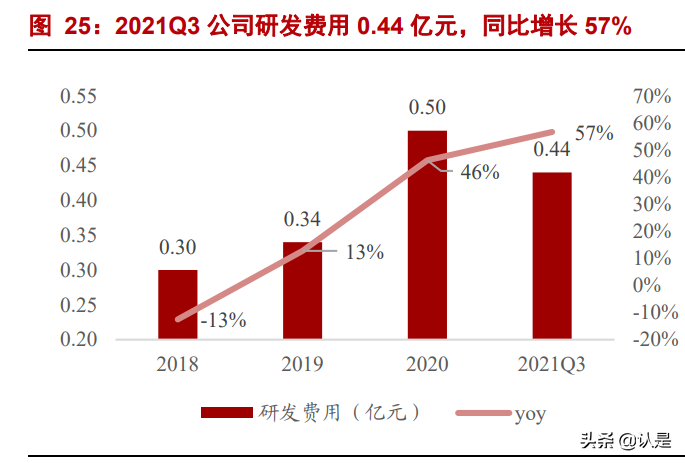

公司注重研发投入,2018年以来不断加大研发力度。2018年以来,公司研发费用逐年上升,2020、2021Q3研发费用分别为0.50亿元、0.44亿元,同比增长46%、57%。公司注重研发人才,形成以总工程师、专业总工程师为核心技术骨干的研发团队,核心科研团队大部分在公司工作10年以上。2020年,公司总员工729人,其中研发人员132人,占比18%。

公司拥有多项国防专利、普通专利、非专利技术以及计算机软件著作权。公司的非专利技术包括炭/炭复合材料刹车盘的沉积增密技术、液压伺服阀装试工艺技术等,绝大多数为自主研发形成。凭借公司研发团队的重大科研成果,公司获得了“国家重点新产品奖”、“北京市科学技术奖三等奖”等多项荣誉奖项。

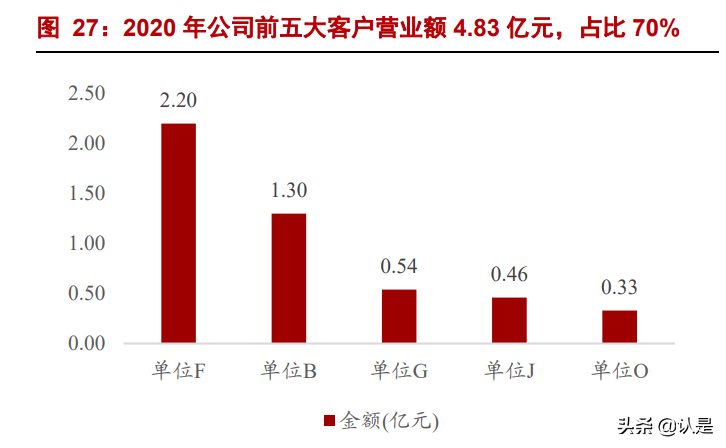

公司客户稳定,涵盖沈飞、成飞、西飞、陕飞、洪都、贵航以及多家民航等军民大型客户。公司客户集中度较高,2018年以来前五大客户占比均在70%以上。2020年,公司第一大客户营业额为2.2亿元,占比32%。公司的下游客户主要为军方和主机厂商,受益于军方市场“先入为主”的特点,公司产品实现对客户的批量供应后,可在较长期间内保持优势地位。

综上,军品下游装备放量+实战演练频率提升促公司产品快速增长,民品切入航司长期供货协议打开发展天花板,公司刹车产品涨幅超行业平均。

3.1起落架业务落地,零部件供应商向系统级供应商转变

起落架业务落地,公司向系统供应商成功转变。起落架支撑整架飞机,由减震器、收放系统、刹车系统和机轮以及转弯系统组成。公司具备独立完成飞机起落架着陆全系统设计、制造及试验验证能力的集成优势,已通过CNAS认证,实现了从零部件供应商、材料供应商向系统供应商、整体方案解决商的跨越式转变。

3.2起落架同业竞争公司主要包括波音、空客、西飞、沈飞等

国际上开展起落架业务的公司包括波音公司、空客公司、利勃海尔集团、APPH、赛峰集团等。波音公司与空客公司是世界领先的民机制造商;利勃海尔集团是著名德国机械制造商,与中航飞机起落架有限责任公司合作成立合资公司,完成国产C919飞机起落架生产交付。APPH是英国著名起落架和液压子系统制造商;赛峰集团为飞机制造商提供包括起落架、机轮和刹车、布线等在内的关键系统。

霍尼韦尔C919起落架系统供应商,赛峰与多款国内应用飞机合作。霍尼韦尔国际是美国跨国性公司,曾被中国商用飞机选为新型C919飞机的机轮、刹车部件、刹车控制系统(BCS)以及轮胎的供应商。赛峰集团是机轮刹车技术的开拓者,子公司赛峰起落架系统公司是世界领先的飞机起落架和刹车系统供应商,与全球范围内30家领先的民用、军用飞机制造商保持着密切的合作关系。

国内起落架制造商有中航沈飞、中航西飞、成飞集团、洪都航空、贵航集团等。中航沈飞是集科研、生产、试验、试飞、服务保障为一体的大型现代化飞机制造企业,代表型号有歼-15、歼-16、歼-11、FC31等;中航西飞主营业务包括军机整机、起落架和机轮刹车系统等,代表型号包括运-8、运-9、轰-6等;成飞集团是我国航空武器装备研制生产和出口主要基地、民机零部件重要制造商,代表型号包括歼-10、歼-20等。

3.3公司持续推进起落架研发,集成优势增强

公司具备独立完成飞机起落架着陆全系统设计、制造及试验验证能力的集成优势。公司试验中心配置了国际先进水平的航空机轮大型动力试验台、疲劳试验台、仿真试验台等设施设备,满足起落架着陆系统的试验验证需求。公司拥有起落架超高强度钢的喷丸强化技术等多项起落架非专利技术以及在研项目,起落架业务不断成熟。

3.4军用起落架市场前景广阔

军用起落架市场:新机列装需求大,起落架市场同步上升。根据《WorldAirForces2021》数据及推测显示,我国2021-2025年内除去武装直升机的军用飞机采购需求大约为890架次,其中战斗机约500架,特种飞机约60架,加油机约30架,运输机约100架,教练机约200架。按照战斗机、教练机起落架价值1000万元;运输机、特种机、加油机1500万元计算,未来5年起落架市场预计达到98.5亿元。

军机列装+产业链延伸,公司起落架业务有望随列装型号快速发展。2021H1,公司起落架业务实现营收0.4亿元,实现了起落架业务零的突破,具备独立完成飞机起落架着陆全系统设计、制造及试验验证能力的集成优势,实现了从零部件供应商、材料供应商向系统供应商、整体方案解决商的跨越式转变,形成跨度纵深的产业链综合竞争力,系统集成优势明显,配套层级显著提升。后续有望超下游整机增速快速发展。

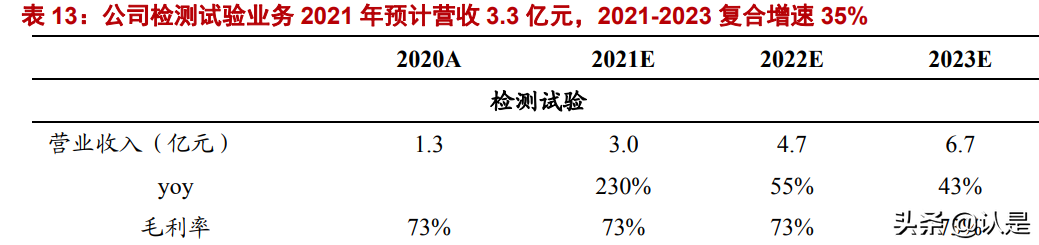

4.军用元器件检测快速发展,分拆上市进一步增强竞争力子公司京瀚禹主要为客户提供可靠性检测试验以及测试程序开发等服务,2021H1收入2.8亿元,占比48%。京瀚禹业务涉及航空、航天、电子及国防等各个领域,形成了相对成熟全面的电子元器件的检测工作体系。京瀚禹自2020年9月纳入合并报表范围,大幅增厚公司检测试验业务利润,2020年9-12月实现了销售收入1.31亿元。2021H1,公司检测试验业务营收2.8亿元,占比48%。

京瀚禹是国内技术实力领先的检测试验、测试程序开发等服务供应商,业务品类齐全。京瀚禹积累有500个核心型号检测方案、40000余测试程序,8万余批次版图数据库;同时依托100余名技术开发骨干,能为客户提供包括GJB548B\GJB128A\GJB360B等标准在内的多个技术解决方案,检测种类覆盖集成电路、分立器件、阻容感元件、电源模块、继电器、连接器、晶体晶振以及滤波器等。

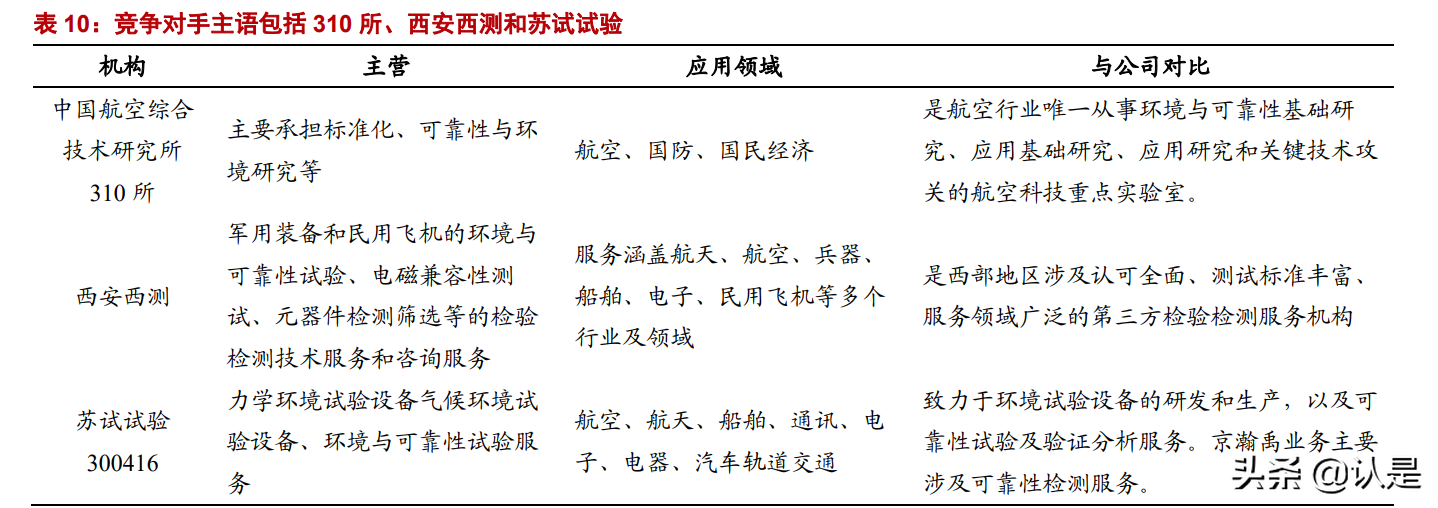

可靠性检测试验市场广阔,民营检测机构未来可期。随着我国军民用电子信息化产品不断丰富,电子元器件需求量不断上涨,元器件检测业务需求同步提升。我国环境与可靠性试验行业市场迅速拓展。我国可靠性检测试验机构主要可以分为航空、航天、兵器、电子等科研单位下属环境试验室,事业单位性质的试验机构,以及民营专业检测机构。中国航空综合技术研究所(301所)是航空行业唯一从事环境与可靠性基础研究、应用基础研究、应用研究和关键技术攻关的航空科技重点实验室。此外,西安西测是西部地区涉及认可全面、测试标准丰富、服务领域广泛的第三方检验检测服务机构;苏试试验致力于环境试验设备的研发和生产,以及可靠性试验及验证分析服务。

刹车产品关键假设:

公司作为刹车产品行业龙头,未来显著受益于军机存量及增量市场新增需求量、实战演练频率提升以及武器装备信息S化等优势,刹车产品业务迅速放量,起落架业务逐渐成熟,检测试验业务稳定增长。公司业务集成化和智能化加强,前瞻性新产品研发持续推进,构建起落架着陆全系统集成优势,盈利能力提升。

刹车产品军品市场需求增长,公司在军用飞机刹车制动领域的领先地位不断巩固,产品加速列装部队,并逐步向民用飞机刹车产品市场以及高铁刹车市场延伸。

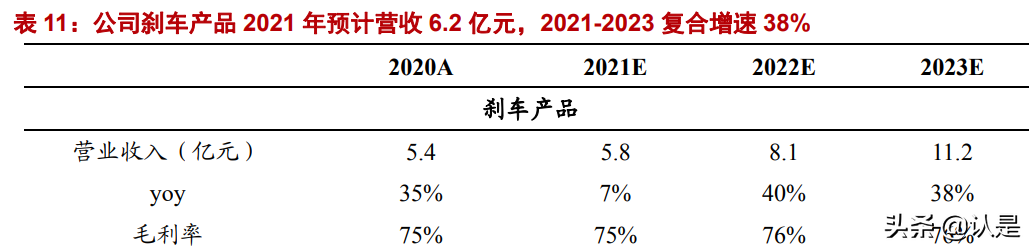

主要业绩驱动:军品市场新机主机轮及刹车盘新增需求旺盛,存量军机维修更换需求持续产生,刹车系统产品列装新机,新材料、新产品研发不断推进;民品市场,子公司蓝太航空资质齐全,民品市场景气度提升,国产替代推进。公司军民市场拓展,预计2021-2023年公司刹车产品业务收入分别为5.8/8.1/11.2亿元,复合增速27%。

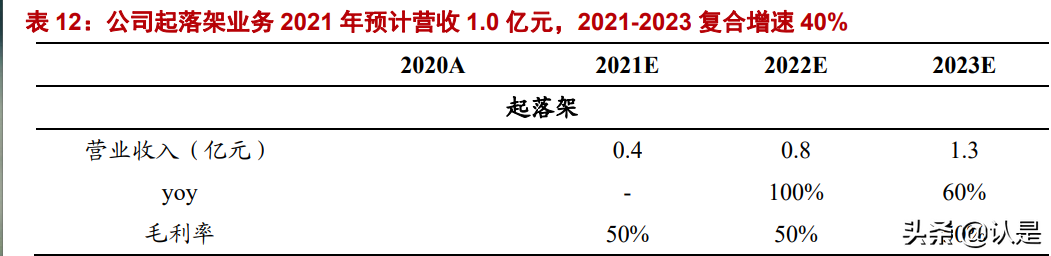

起落架业务关键假设:

公司于2021年实现了起落架业务零的突破,具备独立完成飞机起落架着陆全系统设计、制造及试验验证能力的集成优势,实现了从零部件供应商、材料供应商向系统供应商、整体方案解决商的跨越式转变,形成跨度纵深的产业链综合竞争力,系统集成优势明显,配套层级显著提升。

主要业绩驱动:军机市场需求旺盛,起落架国产替代进程持续进行,公司起落架逐渐列装部队,预计2021-2023年公司起落架业务收入分别为0.4/0.8/1.3亿元,复合增速80%。

元器件检测业务关键假设:

环境与可靠性试验市场规模拓展,民营专业机构业务参与元器件筛选检测。子公司京瀚禹检测试验资质齐全,受益于上游军工元器件企业业务放量,检测业务保持增速,规模效应降本增效,不断增厚公司业绩。

主要业绩驱动:武器装备信息化占比不断提升带动电子元件检测需求增加,京瀚禹电子元器件的检测工作体系不断成熟,与公司原有渠道、资源、技术进行充分融合,形成协同效应,预计2021-2023年公司检测试验业务收入分别为3.0/4.7/6.7亿元,复合增速49%。

综上,我们预计公司2021-2023年营业总收入分别为9亿、12.9亿、18亿元,综合毛利率分别为74%、75%、75%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)