1、机构怎么看美股

新债王冈拉克:现在的情况像极了上世纪70年代大通胀时期

据报道,双线资本首席执行官、有“新债王”之称的杰弗里-冈拉克周四表示,美国当前的通胀情况让人想起了上世纪70年代吉米-卡特当政时期,美联储需要采取行动来缓和不断上涨的价格。

冈拉克说,由于通胀上升,而美国国债收益率维持在如此低的水平,美国债券现在基本上是负收益资产。

冈拉克说:“当你看长期国债的实际收益率时,它看起来就像吉米-卡特时代。CPI是5.4%,10年期国债收益率甚至不到1.4%,实际收益率是-4%。这就是吉米卡特式的。”

通胀忧虑继续主导市场,导致复苏乐观情绪减弱

据腾讯美股报道,在周四向参议院银行委员会(SenateBankingCommittee)作证时,美联储主席鲍威尔重申了他前一天在众议院作证时的传达的信息。他告诉参议员们,通胀率已经大幅上升,可能会在几个月内保持高位,然后才会放缓。法国巴黎银行(BNPParibas)美国经济学家安德鲁·施耐德(AndrewSchneider)在一份报告中表示,鲍威尔的讲话表明,市场对美联储6月政策会议将出现“鹰派基调转变”的担忧被夸大了。他指出:“虽然美联储已经开始‘考虑’缩减量化宽松,但我们认为其偏向仍是采取谨慎和耐心的政策方式,美联储基本上来说是在欢迎通胀和劳动力市场复苏更为持续的迹象。”

对通胀上升将持续多久及其对未来企业盈利将造成什么影响的担忧,以及对美联储可能降低其支持水平的担忧,导致市场情绪承压。三菱日联银行(MUFGBank)的欧洲地区全球市场研究主管德里克·哈尔彭尼(DerekHalpenny)表示:“市场的定价是完美的,现在我们对美联储缩减政策存在不确定性,这导致了这种暂停。正面的风险情绪肯定已经消退了。”

定价压力将持续多久,或许是目前困扰金融市场的大问题。英国市场研究公司CMCMarkets的首席市场分析师迈克尔·休森(MichaelHewson)在周四发布的一份研究报告中写道:“对通货膨胀的挥之不去的担忧,无论是暂时的还是更持久的,继续主导着市场情绪,而对物价上涨速度和持续性的担忧,似乎正在减弱人们对整体上的全球经济复苏进程的乐观情绪。”

投资者正在试图确定今年剩余时间经济复苏将如何发展,目前经济复苏所面临的形势是,新冠肺炎疫情正在减弱,但仍旧挥之不去。瑞银私人财富管理公司(UBSPrivateWealthManagement)的董事总经理罗德·冯·利普西(RodVonLipsey)表示:“对于全球市场而言,新冠肺炎已经从急症转变为慢性病,但仍存在一个很大的问号。”他表示,虽然这种病毒及其变种不太可能严重扰乱经济复苏,但持续的变异阻碍了人们对经济快速复苏的预期。

摩根士丹利周四盘前发布的第二季度财报显示,这家投行巨头的业绩超出了分析师的预期,但其股价几乎没有变化。嘉信理财(CharlesSchwab)的首席投资策略师莉兹·安·桑德斯(LizAnnSonders)表示:“市场表现和过去一年一样好,因为它是在预期我们现在看到的盈利改善的情况下出现的。很多好消息已被消化。”

大银行业绩喜忧参半,但整体盈利表现料将强劲

据报道,到目前为止公布第二季度财报的大银行的业绩喜忧参半,原因是随着利率从今年3月迄今的峰值回落,收入和净利息收入面临压力。AlbionFinancialGroup合伙人兼首席投资官杰森·威尔(JasonWare)在接受采访时表示:“最近,银行股和金融业在经历了今年年初相当强劲的表现后,一直都在走低。我认为,有几件事正在发生。首先,在现在周期股和价值股交易中,推动银行股和其他板块走高的因素已开始有所减弱,因为市场正开始消化现在被称为增长峰值的因素。其次,利率最近有所下降。当然,银行股的表现与收益率的走势是息息相关的。”

投资者正在寻找对未来企业盈利表现的可见性,因为股市已经因预期强劲增长而飙升。纽约投资公司InvernessCounsel的首席投资策略师蒂姆·格里斯基(TimGhriskey)表示:“我们在财报季迎来了反弹。现在我们实际上已经到了这里,结果看到了一些疲软的迹象。如果我们在这个财报季没有看到很大的强劲势头,那么我不会感到惊讶。”华尔街分析师预计,第二季度财报季将表现强劲,共识预期是标普500指数成分股公司的盈利将同比增长65.8%,这使得盈利指引比业绩表现更重要。

双线资本(DoubleLineCapital)创始人、有“债券大王”之称的杰夫·冈拉克(JeffGundlach)表示,他相信,只要旨在帮助经济从疫情中复苏的刺激计划继续实施,美股市场就有可能会保持在创纪录水平。冈拉克在周四接受采访时表示:“我认为投资者面临的整个问题是,这种免费的货币刺激政策将持续多久。只要这种情况持续下去,我认为股市就能像以往一样保持在令人垂涎的水平,并继续走高。”

能源和科技股领跌华尔街,防御性的消费必需品和公用事业类股是标普500指数11个板块中仅有的两个上涨板块。投资公司GreatHillCapitalLLC的创始人及管理成员汤姆·海耶斯(TomHayes)表示,消费者必需品板块拥有定价权,一旦利润率明显保持不变,可能会帮助宝洁、可口可乐和其他公司的股价上涨。他表示:“很多好消息已经涌入市场,而即使有强有力的业绩指引,市场也可能会暂时喘息。”

2、热点全知道

据报道,尽管通胀达到令人不安的水平,美联储主席鲍威尔还是连续第二天为保持政策宽松的立场辩护。

他于周四对参议院银行业委员会表示:“系统经受的这个冲击与经济重启有关,并使通胀率远超2%,当然我们对此感到不安。”

鲍威尔将当前价格上涨称为史上“独特”现象,并表示美联储正密切观察其关于通胀暂时高企的预期是否正确,通胀是否可能持续更久。

“所以我们正努力了解基本情形及风险,”他表示。

摩根大通策略师警告ArkFund重蹈网络泡沫时代的“牛市陷阱”

据报道,摩根大通的ShawnQuigg认为,CathieWood的旗舰ETF正在显示出很多泡沫性质,类似于2000年的增长股基金,投资者应考虑通过期权做空它。

这位衍生品策略师认为,美国国债收益率下半年的上升可能会触发ARKInnovationETF(代码ARKK)下跌。该基金自5月中旬以来已上涨约19%。

“进入牛市陷阱逆转,”Quigg在周四的客户报告中写道。“潜在的收益率上升可能是加速ARKK下跌的催化剂,加上大型常规性科技股继续跑赢破坏性科技股,促使ARKK进入抛售阶段。”

传英特尔拟300亿美元收购AMD前晶圆厂格芯

据华尔街报道,据知情人士透露,英特尔()正在研究收购AMD前晶圆厂格芯的交易,此举将进一步推动这家半导体巨头为其他科技公司生产更多芯片的计划,并被视为该公司有史以来最大的一笔收购。

知情人士说,这笔交易对格芯的估值可能在300亿美元左右。但并不能保证一定会成功,格芯可能会按计划进行IPO。格芯目前为阿布扎比政府投资机构穆巴达拉投资公司所有,但总部位于美国。

格芯发言人说,该公司没有与英特尔进行谈判。

Canalys:第二季度小米手机销量超越苹果首次晋升全球第二

据报道,7月16日凌晨消息,Canalys发布了第二季度全球智能手机市占率排名,小米手机销量超越了苹果,首次晋升全球第二,三星排名第一位,OPPO和Vivo分别为第三第四位,数据显示,小米全球智能手机市占率达到17%,同比增长83%。

央行数字货币或对加密货币构成竞争比特币在这种担忧中加速下跌

据新浪报道,比特币周四加速下跌,再次跌向31000美元,策略师认为可能跌破这道水平。

这个全球最大数字资产一度下跌4.1%至31472美元,为大约三周以来最低。其它加密货币也出现回落--以太币一度下跌超过5%,莱特币跌幅类似。追踪部分最大加密货币的彭博银河加密货币指数一度下跌4.6%。

Meme股热度下降,股价迎大幅回调

据华尔街报道,Meme股AMC院线()、游戏驿站()周四大幅波动,延续了本周导致meme股大幅回调的一轮波动。

狂热的meme股票涨势开始消退。游戏驿站本周累计跌幅接近13%。个人投资者在社交媒体和在线论坛上支持的那些股票急剧下跌,突显出这些小型股市场的脆弱性。零售交易今年已成为市场上的一股力量,因为免费交易App的普及,让许多人首次进入股票和期权领域。

3、机构评级全知道

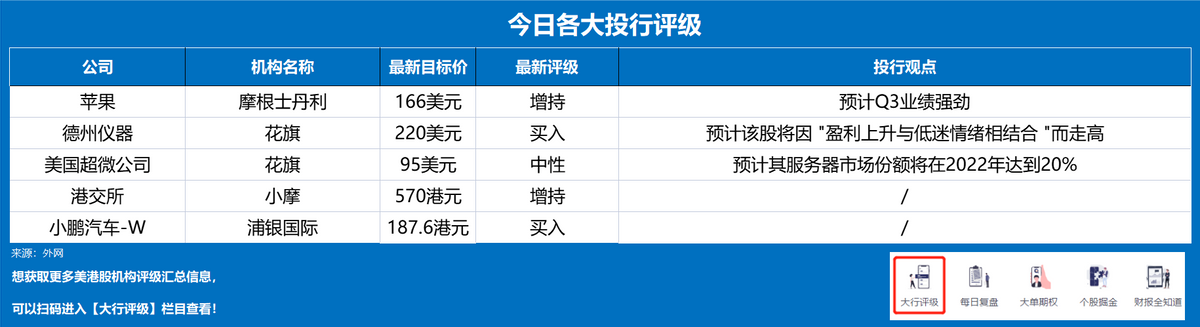

摩根士丹利将苹果目标股价调高至166美元,预计Q3业绩强劲

据报道,投资银行摩根士丹利今日发布投资研究报告,将苹果公司目标股价从162美元调高至166美元,继续维持其股票「增持」评级。

分析师凯蒂·休伯特(KatyHuberty)表示,此次调高苹果目标股价,不仅因为其强劲的第二季度(2021财年第三季度)业绩,还得益于iPhone和服务业务的乐观前景。

花旗银行:德州仪器目标价从215美元上调至220美元,得益于汽车和工业的持续强劲

花旗银行分析师ChristopherDanely对德州仪器()的目标价从215美元上调至220美元,并重申对该股的”买入”评级。该分析师提高了对德州仪器的估计,原因是汽车和工业的持续强劲。Danely预计,在7月21日的财报发布后,该股将因"盈利上升与低迷情绪相结合"而走高。

花旗:美超微在服务器市场开始狂奔,上调评级至“中性”

花旗将美国超微公司()评级从“卖出”上调至“中性”,目标价为95美元,因为服务器市场份额持续增长。

该行分析师ChristopherDanely称:“我们的调查显示,美国超微公司在服务器市场的份额终于开始加速增长,尤其是在AWS和谷歌这样的超大规模公司。我们预计增长势头将继续,英特尔()毛利率可能会降至40%,与AMD上一个产品周期类似。”

Danely预计美国超微公司的服务器市场份额将在2022年达到20%,“由于英特尔持续的生产延迟,美国超微公司的增长轨迹将会继续,我们相信7nm产品也会出现这种情况。”

小摩:升港交所目标价至570港元维持“增持”评级

小摩发布研究报告,将港交所(00388)目标价由545港元升至570港元,2021-23年每股盈利预测较市场同业分别高出2%/16%/21%;因对其估值预测延伸至2022年6月,相当于预测2022年及2023年市盈率37倍及30倍,对比五年平均预测12个月市盈率33.6倍,维持“增持”评级。

浦银国际:首予小鹏汽车-W“买入”评级目标价187.6港元

浦银国际发布研究报告,首予小鹏汽车-W(09868)“买入”评级,目标价187.6港元,公司通过进行回港二次上市,发行8500万股新股筹集140.25亿元,增厚资金弹药。

报告中称,在新能源汽车发展初期及自动驾驶发展远未成熟的阶段,更多的资金弹药可保证公司更好地投入研发以确保未来竞争优势。公司的汽车销售市销率与其他造车新势力接近,但得益于其在自动驾驶与软件变现的推动,予其更高的软件服务市销率。该行表示,公司研发人员占总员工约40%,其中约38%的研发人员致力于自动驾驶和智能操作系统,并认为重视研发投入,推动自动驾驶,预计今明两年研发投入都将超30亿元人民币。公司将积极探索和推动智能汽车平台软件服务变现的商业模式。